Globalne linie lotnicze mogą potrzebować nawet czterech lat aby powrócić do generowania przychodów na poziomie sprzed pandemii – wynika z raportu analityków Visible Alpha. Ich zdaniem największe szanse na relatywnie szybki powrót do równowagi mają przewoźnicy z Azji.

Jak wskazują analitycy Visible Alpha, amerykańskiego ośrodka analitycznego, globalny wpływ pandemii COVID-19 na branżę turystyczną jest wciąż znaczący, zwłaszcza że obawy klientów nadal powodują dość wstrzemięźliwe podejście do podróżowania drogą powietrzną.

Z przeciwnościami borykają się w szczególności linie lotnicze – przedstawiciele branży nie ukrywają, że droga do odbudowy poziomów rentowności biznesu sprzed marca 2020 roku będzie długa i wyboista.

„Najbardziej optymistyczne szacunki analityków przewidują, że powrót do równowagi zajmie największym amerykańskim liniom lotniczym czas co najmniej do 2022 roku” – napisali w raporcie analitycy.

Natomiast w ujęciu globalnym średnie szacunki sugerują, że powrót do poziomów przepustowości z 2019 roku może potrwać nawet do 2024 roku albo i dłużej, w zależności od rodzimego kontynentu danego przewoźnika.

Azjatyckie linie lotnicze z najmniejszymi stratami

Z raportu wynika, że to azjatyckie linie lotnicze odnotowały relatywnie najmniejsze spadki przepustowości od marca tego roku. Przewidywania analityków sugerują, że w ciągu dwóch lat azjatyccy przewoźnicy mogą powrócić do poziomów sprzedaży z poprzedniego roku.

A prym wśród azjatyckich przewoźników wiodą rzecz jasna Chiny – na całym świecie chińskie linie lotnicze odnotowały najmniejszy spadek przepustowości w wyniku pandemii.

„W 2021 roku spodziewamy się najsilniejszego ożywienia popytu wśród azjatyckich linii lotniczych, znacząco silniejszego niż w Stanach Zjednoczonych” – piszą w raporcie analitycy Visible Alpha.

Na jakich wskaźnikach opierają się twórcy powyższych szacunków?

Analitycy wzięli pod uwagę współczynnik ASM, który wskazuje liczbę dostępnych miejsc w samolocie pomnożonych przez przebytą odległość. Jeśli wszystkie miejsca w samolocie nie zostaną sprzedane, ASM linii lotniczej działa poniżej potencjału, co generuje straty. Szacunki wskazują, że wiele amerykańskich linii lotniczych nie osiągnie zeszłorocznych poziomów wskaźnika ASM nawet do 2023 roku.

Kolejny to tzw. współczynnik obłożenia. Wskazuje on, ile miejsc jest zajętych na obsługiwanych trasach. Im wyższa wartość tego współczynnika, tym oczywiście lepiej, ponieważ puste miejsca są kosztem bez pokrycia dla przewoźnika.

Jak wynika z szacunków Visible Alpha, globalne spadki współczynników obciążenia osiągają obecnie nawet 30 proc., a w przyszłym roku większość przewoźników spodziewa się osiągnięcia połowy zeszłorocznych wartości.

„Połączenie mniejszej liczby obsadzonych miejsc (niższe współczynniki obciążenia) na mniejszej liczbie obsługiwanych tras potęguje spadek obserwowany w bieżącym roku. Większość głównych linii lotniczych ma prognozy RPM na przyszły rok na poziomie zaledwie 50 proc. wartości z 2019 roku” – wyliczają analitycy. RPM to, w skrócie, liczba pasażerów przemnożona przez dystans, jaki przebyli.

Najsilniejsze ożywienie popytu obserwują oni wśród azjatyckich linii lotniczych, gdzie spodziewają się bardziej dynamicznej poprawy sytuacji w branży niż np. w Stanach Zjednoczonych.

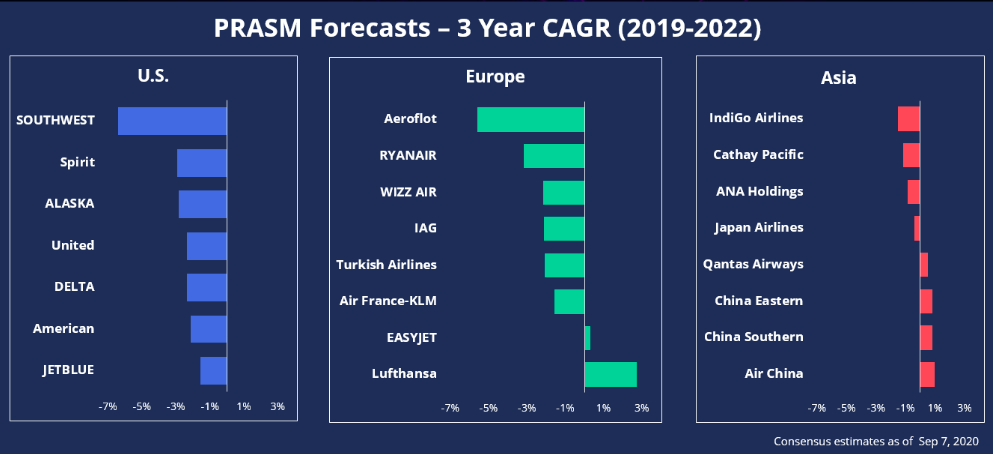

Ostatnią miarą, na której oparli się autorzy raportu, był wskaźnik bazujący na poziomie generowanych przychodów z każdej przebytej mili przez jednego pasażera.

Z jego analizy wynika, że wszystkie amerykańskie i większość europejskich linii lotniczych zanotuje znaczące spadki w tej kategorii przychodów do 2022 roku, zaś relatywnie dobrze poradzą sobie linie azjatyckie.

Poniżej wykres z szacunkami analityków Visible Alpha dotyczącymi potencjalnych spadków przychodów generowanych przez jednego pasażera w przeliczeniu na milę:

Jak wynika z powyższej grafiki, wszystkie linie amerykańskie odnotują spadek przychodów do 2022 roku włącznie. W Europie najlepiej wygląda sytuacja Lufthansy, co może wynikać z pomocy rządowej, na którą nie mogą liczyć inni przewoźnicy.

Relatywnie najłagodniej prezentuje się prognoza dla azjatyckich linii, z których połowa ma szansę na zniwelowanie spadków powstałych w wyniku pandemii.

Czytaj także:

Ryanair skarży się na pomoc Niemiec dla Lufthansy. „To pozwoli im na sprzedaż usług poniżej kosztów”