Rada Polityki Pieniężnej (RPP) po raz trzeci z rzędu utrzymała stopy procentowe na niezmienionym poziomie. Obecnie stopa referencyjna wynosi 3,75 proc. Decyzja była zgodna z oczekiwaniami rynku, bo majowa inflacja spadła do 3,1 proc. w skali roku. To ważna informacja dla kredytobiorców, ponieważ zmniejsza ryzyko szybkich podwyżek stóp, ale jednocześnie oddala scenariusz dalszych obniżek rat.

Po majowych danych o inflacji taka decyzja RPP nie była zaskoczeniem. Ceny konsumenckie wzrosły w maju o 3,1 proc. w skali roku, choć rynek spodziewał się odczytu na poziomie 3,7 proc. rok do roku.

Niższa inflacja ograniczyła obawy przed bardziej restrykcyjną polityką pieniężną. Innymi słowy, spadło ryzyko, że RPP będzie musiała podnosić stopy, aby hamować wzrost cen. Według Bartosza Sawickiego, analityka EXANTE, scenariuszem bazowym na resztę roku stała się stabilizacja stóp procentowych.

Inflacja dała RPP czas, żeby przemyśleć stopy procentowe

Majowe dane były dla RPP istotne nie tylko dlatego, że główny wskaźnik inflacji spadł z 3,2 do 3,1 proc. w ujęciu rocznym. Ważne było również to, że nie pojawiły się oznaki przyspieszania inflacji bazowej, która pokazuje, jak zmieniają się ceny po wyłączeniu najbardziej zmiennych kategorii, takich jak żywność i energia. Dla banku centralnego to istotny wskaźnik, bo lepiej pokazuje, czy wzrost cen rozlewa się szerzej po gospodarce.

Według EXANTE majowy odczyt ograniczył ryzyko, że w pozostałej części roku inflacja CPI przekroczy 3,5 proc. rok do roku. To górna granica pasma dopuszczalnych odchyleń od celu inflacyjnego NBP. Jeśli podobny obraz pokaże lipcowa projekcja NBP, argumenty za podwyżkami stóp będą słabsze.

Nie oznacza to jednak, że RPP szybko obniży stopy procentowe. Analityk EXANTE zwraca uwagę, że konflikt na Bliskim Wschodzie nadal podbija niepewność na rynku energii. Ceny ropy Brent cofnęły się w kierunku 90 dolarów za baryłkę, ale wciąż są zmienne.

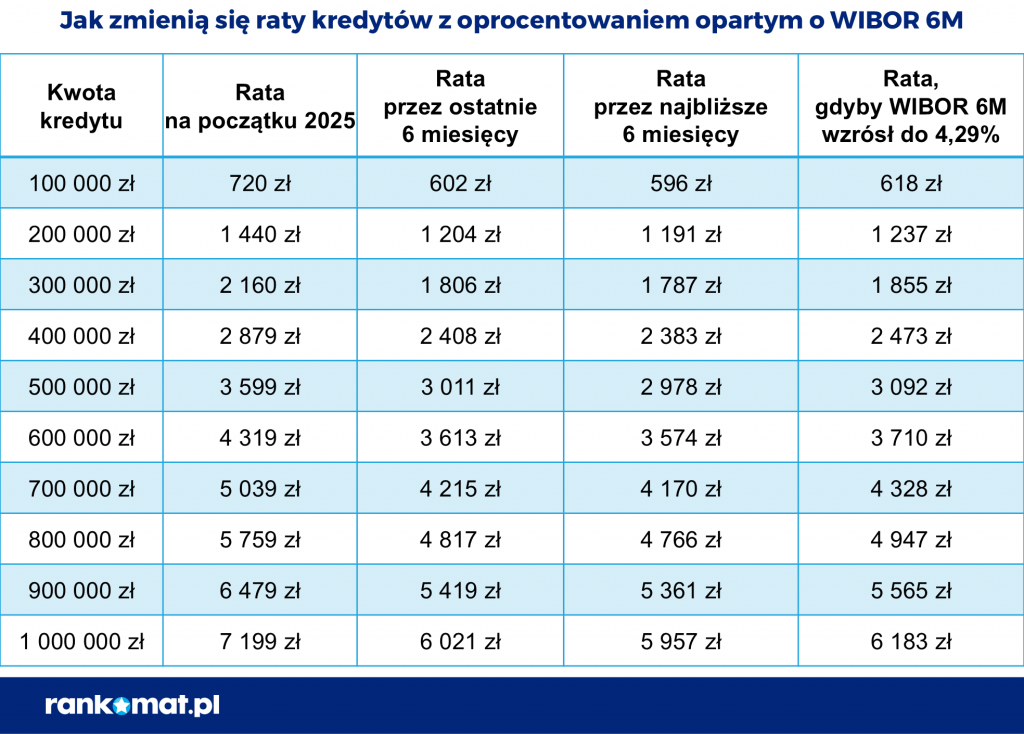

Koniec większych spadków rat w kredytach zmiennych?

Dla osób spłacających kredyty hipoteczne z oprocentowaniem zmiennym najważniejszy jest WIBOR. To wskaźnik, od którego zależy oprocentowanie wielu kredytów w złotych. Jeśli WIBOR rośnie, raty zwykle idą w górę. Jeśli spada, kredytobiorcy mogą liczyć na niższe płatności.

Z danych przytoczonych przez Rankomat.pl wynika, że kontrakty FRA nadal zakładają wzrost stawki WIBOR 6M w najbliższych miesiącach. FRA to kontrakty terminowe, które pokazują, czego rynek spodziewa się po przyszłym poziomie stóp procentowych.

Obecnie WIBOR 6M wynosi 3,94 proc. Rynek zakłada, że w ciągu najbliższych sześciu miesięcy może wzrosnąć do 4,29 proc. Jeszcze 19 maja kontrakty wskazywały jednak na wzrost aż do 4,64 proc., więc oczekiwania wyraźnie się obniżyły.

Według wyliczeń Rankomat.pl, gdyby WIBOR 6M wzrósł do 4,29 proc., rata kredytu na 500 tys. zł na 30 lat wzrosłaby o 114 zł. A więc ryzyko podwyżek rat nie zniknęło, ale jest mniejsze niż jeszcze kilka tygodni temu.

Część kredytobiorców może jeszcze zobaczyć niewielki spadek rat. Dotyczy to osób, których kredyty są oparte o WIBOR 6M i którym bank wkrótce zaktualizuje oprocentowanie. Sześć miesięcy temu stawka wynosiła 4,04 proc., a obecnie jest to 3,94 proc. Po aktualizacji rata może więc spaść o około 33 zł.

Jak się zmienią raty kredytów z oprocentowaniem opartym o WIBOR 6M. wyliczenia Rankomat.pl na dzień 2 czerwca 2026 r.

Stałe oprocentowanie pod wpływem rynku energii

Inaczej wygląda sytuacja przy nowych kredytach z oprocentowaniem stałym. Jak wskazuje Rankomat.pl, skutki wojny na Bliskim Wschodzie mocniej widać właśnie w tej części rynku.

Oprocentowanie stałe zależy od notowań IRS 5Y. To wskaźnik rynkowy, który pokazuje koszt zabezpieczenia stałej stopy procentowej na pięć lat. Gdy IRS 5Y rośnie, bankom trudniej oferować tańsze kredyty ze stałym oprocentowaniem.

Po rozpoczęciu konfliktu notowania IRS 5Y mocno wzrosły. Szczególnie widoczne było to w maju, gdy 19 maja wskaźnik osiągnął 4,79 proc. Dalszy wzrost mógłby oznaczać ryzyko przekroczenia przez oprocentowanie stałe kredytów poziomu 7 proc.

Obecnie notowania IRS 5Y spadły do 4,41 proc. To nadal dużo więcej niż 3,7 proc. w lutym, ale mniej niż majowy szczyt. Według Rankomat.pl, jeśli ten trend się utrzyma, to średnie oprocentowanie stałe w ofertach banków może zbliżać się do 6 proc. Teraz wynosi około 6,5 proc.

Stałe oprocentowanie jest jednak wyższe niż zmienne. Średnie oprocentowanie zmienne wynosi obecnie około 5,8 proc.

Ropa i Bliski Wschód trzymają RPP w gotowości

RPP znajduje się w wygodniejszej sytuacji niż wiele innych banków centralnych, ale nie ma pełnej swobody. Z jednej strony inflacja w Polsce jest relatywnie niska. Z drugiej strony wojna na Bliskim Wschodzie nadal zwiększa ryzyko wzrostu cen energii i zaburzeń w globalnym handlu.

Cieśnina Ormuz wciąż jest niedrożna, a każdy tydzień blokady tej ważnej trasy transportu morskiego zwiększa ryzyko problemów w łańcuchach dostaw. Może to mieć znaczenie między innymi dla rynku nawozów, a później także dla cen żywności.

To ważne, bo banki centralne reagują nie tylko na bieżącą inflację, lecz także na ryzyko jej ponownego wzrostu. Jeśli energia przez dłuższy czas będzie droga, firmy mogą przenosić wyższe koszty na konsumentów. Wtedy inflacja może utrwalić się w większej liczbie kategorii towarów i usług.

Właśnie dlatego najprawdopodobniej stopy procentowe nie wrócą szybko do niższych poziomów. RPP może poczekać na kolejne dane, zwłaszcza na lipcową projekcję NBP.

Polska na tle strefy euro

Sytuacja w Polsce różni się od tej w strefie euro. Według Bartosza Sawickiego z EXANTE w maju ceny konsumenckie w krajach z euro przyspieszyły z 3,0 do 3,2 proc. w skali roku. Inflacja bazowa również przebiła prognozy i osiągnęła najwyższy od trzynastu miesięcy poziom 2,55 proc. rok do roku.

To zwiększa oczekiwania, że Europejski Bank Centralny podniesie stopę depozytową z 2 do 2,25 proc. na posiedzeniu 11 czerwca. Jednocześnie wzrosły szanse, że EBC nie będzie mógł długo czekać z kolejnym ruchem.

W Polsce na razie bardziej prawdopodobny jest scenariusz stabilizacji. Dla kredytobiorców oznacza to brak gwałtownych zmian, ale też koniec prostego trendu spadku rat. Najbliższe miesiące mogą więc przynieść raczej drobne korekty niż wyraźną ulgę w domowych budżetach.

Przeczytaj także:

- Na rynku reklamy szykuje się konsolidacja. Icea chce przejąć dziewięć firm

- Paliwo drożeje, Orlen liczy miliardy. Teraz zaczyna się spór o podatek od nadmiarowych zysków

- Sam programista już nie wystarczy. Sektor finansowy szuka hybrydowych kompetencji

- Duże przetasowanie w bankowości. VeloBank zamyka przejęcie detalu Citi Handlowego