Podwyżki stóp procentowych spowodowały zwiększenie zainteresowania kredytami ze stałym oprocentowaniem. Europejski Bank Centralny (EBC) wskazuje, że jeszcze 4 lata temu Polacy brali kredyty hipoteczne niemal wyłącznie ze zmiennym oprocentowaniem.

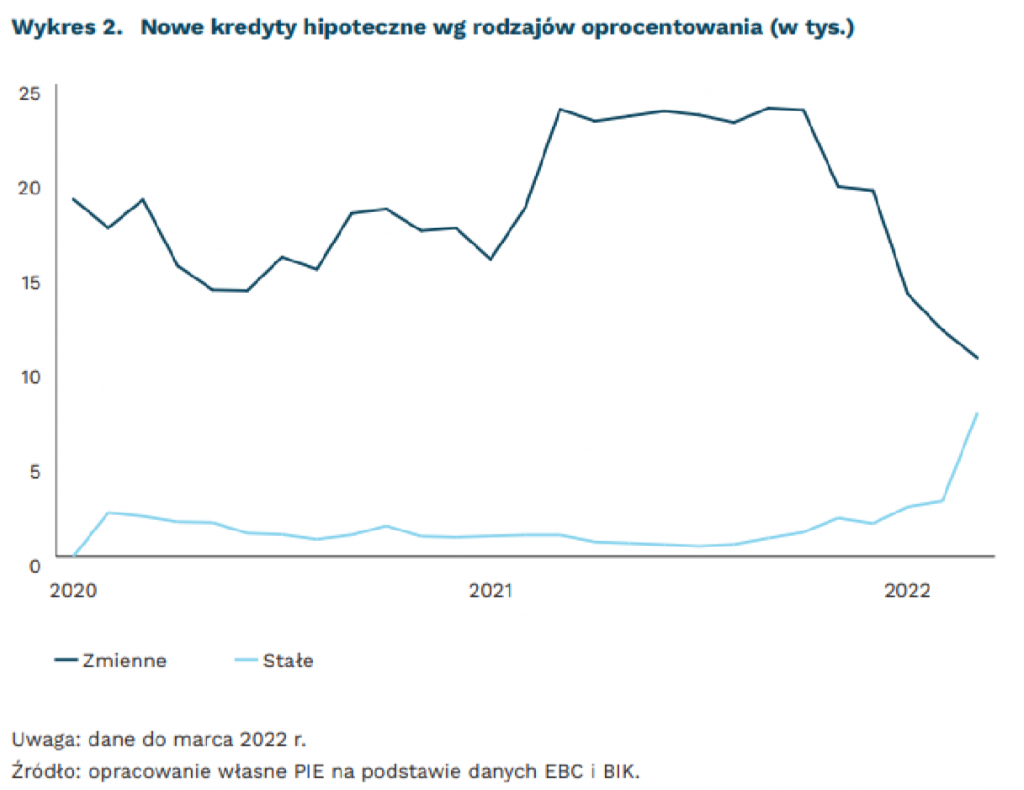

Popularność kredytów o stałej stopie rośnie od momentu podwyżek stóp procentowych. Miesięczna liczba takich pożyczek wzrosła z 1,0 tys. we wrześniu 2021 do 7,6 tys. w marcu tego roku.

Pierwsza oferta kredytu ze stałą stopą pojawiła się w Polsce w 2015 r. Było to jednak niezbyt popularne rozwiązanie – w 2018 r. taką ofertę miały zaledwie 3 duże banki. Dlatego popularyzacją kredytów ze stałą stopą zajęła się Komisja Nadzoru Finansowego (KNF).

Jak działa stałe oprocentowanie kredytów?

Od 2021 r. regulacje KNF wymagają od każdego banku nie tylko posiadania w ofercie kredytu ze stopą stałą na co najmniej 5 lat, ale także gotowości do zamiany udzielonego kredytu ze zmiennym oprocentowaniem na stałe na wniosek klienta.

W ofercie pojawiają się kredyty ze stałą stopą na coraz dłuższe terminy. Większość banków oferuje stałą stopę na 5 lat; zdarzają się już kredyty ze stałym oprocentowaniem na 7 lub 10 lat. Po tym okresie klient może przejść na oprocentowanie zmienne lub na nowo ustalić stałą stopę.

Stałe oprocentowanie ma największe znaczenie w pierwszych latach spłacania kredytu. Po upływie tego czasu kredytobiorcy spłacili już część zobowiązań, a zwykle mają także wyższe dochody.

Popularność stałej stopy wymusza zmiany

Większa atrakcyjność kredytów ze stałą stopą wymaga zmian na rynku finansowym. Aby zabezpieczyć kredyt, banki wchodzą w tzw. transakcje IRS (ang. Interest Rate Swap). To kontrakt, w którym bank wymienia na rynku finansowym odsetki od zmiennej stopy procentowej na te od stałej.

W Polsce ten rynek jest słabo rozwinięty – wyzwaniem jest pozyskanie długoterminowego finansowania. KNF pracuje nad zmianą regulacji, co zwiększy atrakcyjność kredytów ze stałym oprocentowaniem (pisze o tym np. Business Insider).

Przechodzenie na stałe stopy nie zawsze musi być dobrym wyborem. Oferta stałego oprocentowania kredytu zależy od prognoz stóp procentowych na najbliższych 5 lat.

Wzięcie kredytu ze stałą stopą chroni kredytobiorcę przed podwyżkami stóp procentowych. Rata takiego kredytu nie będzie jednak spadać, gdy bank centralny zacznie obniżać oprocentowanie.

Co zamiast WIBOR? Wiceminister finansów podał, jak banki policzą oprocentowanie kredytu