Chiny borykają się z wieloma problemami, także strukturalnymi, które ograniczają ich potencjał dalszego rozwoju. Można do nich zaliczyć nierówności dochodowe, alarmujące zanieczyszczenie powietrza oraz rozrośniętą korupcję.

Ponadto problemem stały się strukturalne nierównowagi w chińskim modelu gospodarczym, czyli bardzo wysokie stopy inwestycji i oszczędności. Kłopotem jest też akumulacja długu i rozrost sektora budowlanego oraz starzejące się społeczeństwo. Trzecia kadencja Xi Jinpinga upłynie pod znakiem konieczności modyfikacji przyjętego modelu.

Jednocześnie sytuacja międzynarodowa pogarsza się – wojna handlowa z USA, pandemia oraz rosyjska agresja na Ukrainę skłaniają firmy do dywersyfikacji dostaw i ograniczenia znaczenia Chin w łańcuchach wartości.

Stąd m.in. strategia tzw. podwójnej cyrkulacji, która ma oprzeć gospodarkę na konsumpcji wewnętrznej i rodzimej produkcji, z kontaktami z zagranicą zapewniającymi m.in. rozwój technologii. Realizacja jej nie jest jednak łatwa.

Duże inwestycje zwiększają długi Chin

Warta obecnie 18 bln USD chińska gospodarka wyhamowuje. Zdaniem Banku Światowego, ten rok zakończy ze wzrostem na poziomie 2,8 proc., choć władze kraju zakładały wzrost 5,5 proc. Wprawdzie spowolnienie jest wywołane w dużej mierze drakońską polityką zero-COVID, to jednak spadająca dynamika jest także przejawem wyczerpującej się formuły chińskiego modelu gospodarczego.

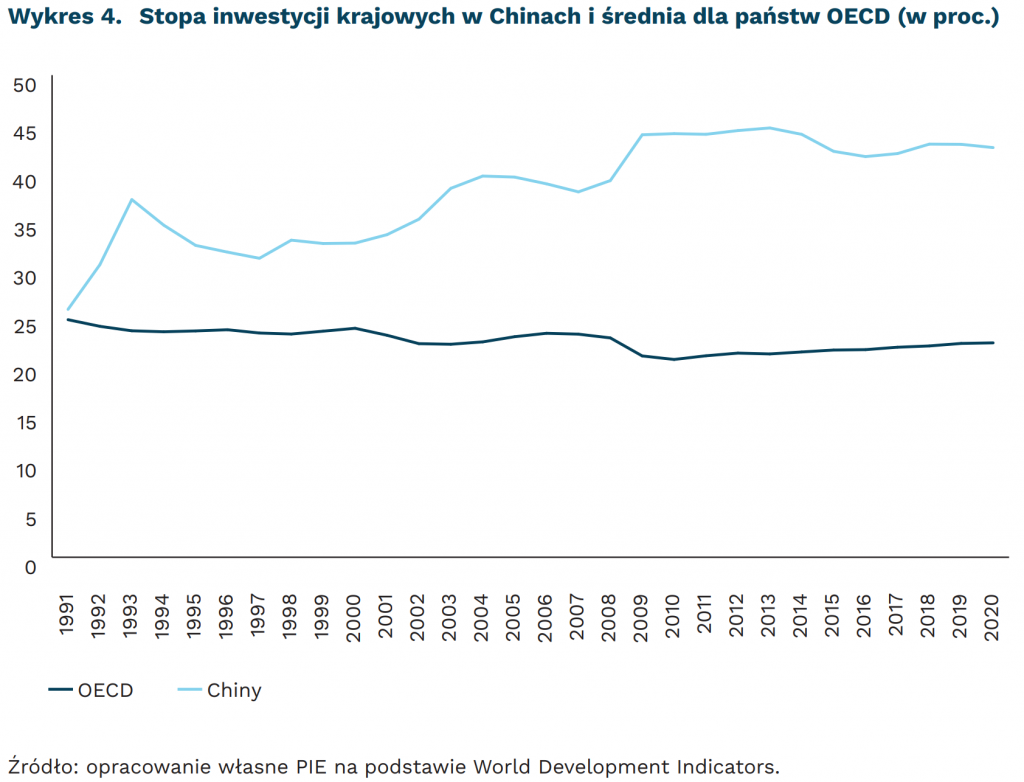

W jego centrum jest wysoka stopa inwestycji krajowych wahająca się pomiędzy 40 proc. a 45 proc. PKB finansowanych z równie wysokich oszczędności. Inwestycje były z kolei finansowane tanimi pożyczkami z kontrolowanych przez państwo banków, co doprowadziło do lawinowego wzrostu zadłużenia.

Na koniec 2021 roku dług osiągnął wartość 290 proc. PKB, co nie odbiega wprawdzie od poziomu obserwowanego w państwach wysoko rozwiniętych. Jednak uwagę zwraca tempo jego przyrostu. Od 2009 r. urósł on dwukrotnie, stanowiąc 41 proc. wzrostu długu całego świata.

Chińska gospodarka jest zależna od budownictwa

Model rozwoju oparty na silnym stymulowaniu inwestycji doprowadził do tego, że Chiny stały się de facto zakładnikiem sektora budowlanego. W zależności od szacunków ten sektor odpowiada za 15-30 proc. PKB. Dlatego wszelkie próby zmiany jego relatywnej wagi będą wiązały się ze spowolnieniem wzrostu.

Pobudzanie wzrostu za pomocą inwestycji publicznych znalazło wyraz w masowej liczbie projektów infrastrukturalnych – dróg, mostów, linii kolejowych dużych prędkości. Wiele z nich charakteryzuje się niską stopą zwrotu i słabym dopasowaniem do potrzeb rynkowych.

Boom inwestycyjny wywołał także gigantyczną nadpodaż lokali mieszkaniowych, często wykupowanych dla celów spekulacyjnych. Ostatecznie doprowadził do kryzysu na rynku nieruchomości, którego przejawem są kolejne bankructwa i problemy finansowe deweloperów.

Przed Chinami stoją strukturalne ograniczenia

U źródeł dużych inwestycji leży w dużej mierze wysoka stopa oszczędności, która w 2021 roku wyniosła 45,5 proc. PKB (wobec 22,5 proc. w krajach OECD). Odpowiadają za to głównie gospodarstwa domowe.

Wysoka skłonność do oszczędzania wynika m.in. z braku poczucia bezpieczeństwa i niedostatków państwa opiekuńczego, polityki jednego dziecka, a ostatnio także rosnących rachunków za edukację i opiekę medyczną.

Próba osłabienia skłonności do oszczędzania (i inwestowania) na rzecz wyższej konsumpcji (rebalancing) nie jest w pełni wykonalna, bo wymaga redystrybucji dochodu, poprawy usług publicznych i ograniczenia państwowego sterowania gospodarką.

Z kolei dalsze stymulowanie inwestycji i wzrost długu będą zagrażać stabilności gospodarki i także obniżą tempo wzrostu PKB w przypadku wybuchu kryzysu. Władze Chin mogły się zatem znaleźć w pułapce, a każdy możliwy scenariusz oznacza hamowanie gospodarki chińskiej.