Polski Instytut Ekonomiczny, publiczny think tank gospodarczy, wziął pod lupę Badanie świadomości i wiedzy ekonomicznej Polaków przeprowadzone przez NBP. Wyniki nie prezentują się najgorzej.

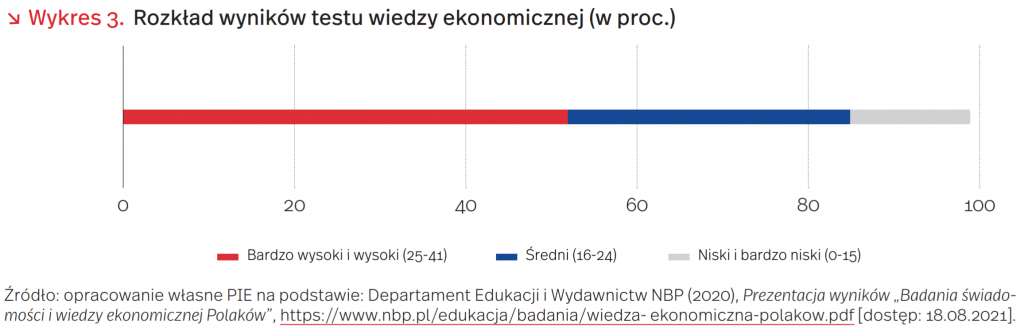

Wiedzę wysoką i bardzo wysoką ma w sumie 52 proc. Polaków, zaś niską i bardzo niską jedynie 14 proc.

Potwierdza to też raport OECD z tego samego roku, w którym Polska plasuje się na 7. miejscu (ex aequo z Portugalią) pośród 26 państw uwzględnionych w rankingu. Nasz kraj uzyskał wynik 13,1 punktu w financial literacy. Ta kategoria uwzględnia znajomość podstawowych zagadnień ekonomicznych, zachowania w zakresie wydatkowania i oszczędzania posiadanych środków oraz zarządzania nimi, a także postawy wobec oszczędzania i wydawania.

Wiedza ekonomiczna Polaków się poprawiła

Narodowy Bank Polski (NBP) przeprowadził analogiczne badania w latach 2012 i 2015. Pokazują one, że w ostatniej dekadzie znajomość zagadnień ekonomicznych wśród Polaków zdecydowanie się poprawiła. W latach 2012 i 2015 wiedzę wysoką i bardzo wysoką miało odpowiednio 37 i 38 proc. osób.

Celem badania była diagnoza wiedzy i świadomości ekonomicznej Polaków oraz zidentyfikowanie kluczowych obszarów, w których potrzeba więcej edukacji. Z tego powodu przebadano próbę 2001 osób w wieku 15+ z całego kraju. Zachowano reprezentatywność pod względem płci, wieku i miejsca zamieszkania.

Czytaj także: Bank Światowy: Perspektywy dla polskiej gospodarki pozostają ‚niepewne’

Jednym z najciekawszych wyników badania jest bardzo wysoki (aż 70 proc.) odsetek osób deklarujących, że wiedza ekonomiczna jest potrzebna w życiu codziennym. Statystyka wygląda jednak gorzej, jeżeli chodzi o zainteresowanie i łatwość zrozumienia przedmiotu. Tu pozytywną odpowiedź zadeklarowało jedynie, odpowiednio, 44 proc. i 28 proc. badanych.

Polacy uważają swoją wiedzę za przeciętną

Kolejnym segmentem badania była diagnoza samooceny wiedzy ekonomicznej. Jedynie 8 proc. respondentów stwierdziło, że ich wiedza jest duża. 45 proc. uważa, że jest ona średnia, 44 proc. nie uważa się za znawców ekonomii i uznało ją za niską. 2 proc. odpowiedzi to „nie wiem/trudno powiedzieć”.

Najlepiej swoją wiedzę ocenili mężczyźni (57 proc. – „średnia/duża i bardzo duża”), osoby w wieku 25-34 lata (70 proc.) oraz respondenci z wykształceniem wyższym (84 proc.).

Poza subiektywną samooceną NBP zbadał też wiedzę ankietowanych za pomocą bardziej obiektywnego narzędzia – testu złożonego z 41 pytań. Test sprawdzał znajomość m.in. takich pojęć, jak: popyt i podaż, inflacja, instytucje bankowe oraz giełda. Polacy odpowiedzieli poprawnie średnio na 24 pytania. Poniższy wykres obrazuje rozkład wyników testu wraz z przedziałami punktów definiujących poszczególne kategorie ocen.

Co ciekawe, grupy respondentów, które osiągnęły najlepsze wyniki testu, są tożsame z tymi, które same najlepiej oceniły swoją wiedzę. Zatem są to mężczyźni, osoby w wieku 25-34 lata i badani z wyższym wykształceniem.

Wnioski pozwolą zwiększać świadomość i wiedzę Polaków

Na podstawie wyników tego badania możemy wysunąć kilka ważnych wniosków. Po pierwsze i najmniej zaskakujące, wiedza z zakresu ekonomii, finansów i gospodarki skorelowana jest z poziomem wykształcenia.

Czytaj także: Jesteśmy na drodze, aby gospodarczo wyprzedzić Włochy. Warunek? Dobry klimat inwestycyjny

Po drugie, Polacy zbyt pesymistycznie postrzegają swoją znajomość ekonomii. W pytaniu o samoocenę wiedzy z zakresu ekonomii, finansów i gospodarki wszyscy respondenci odpowiadali podobnie. Suma odpowiedzi „duża i bardzo duża” oscylowała w granicach 8-13 proc. w zależności od wielkości miejsca zamieszkania. Wyniki testu były zdecydowanie lepsze – suma wyników „duża i bardzo duża” znajdowała się w granicach 43-73 proc.

Po trzecie, zainteresowanie zagadnieniami ekonomicznymi i trudność w ich przyswojeniu są stosunkowo niskie. Dlatego mimo poprawiających się średnich wyników, powinniśmy uatrakcyjnić i uprościć edukację ekonomiczną młodzieży. Taką rekomendację znajdziemy też w innym badaniu banku centralnego pt. Diagnoza stanu wiedzy i świadomości ekonomicznej dzieci i młodzieży w Polsce.

Praca na czarno i wyłudzanie kredytów – w jakim stopniu akceptują je Polacy?