Europa chce elektrycznych samochodów, ale nie ma surowców krytycznych, niezbędnych do ich produkcji. Żeby nie ryzykować uzależnienia od ich importu musi zmienić strategię. Na przykład produkować mniejsze pojazdy.

Prognozy wielu instytucji mówią o wzroście zapotrzebowania na surowce krytyczne. Wiąże się to z postępującą zieloną transformacją – głównie elektryfikacją transportu i rozwojem odnawialnych źródeł energii.

Według opublikowanej niedawno analizy Międzynarodowej Agencji Energii, globalny popyt na surowce krytyczne może wzrosnąć nawet 3,5-krotnie już do 2030 roku. Planowana obecnie podaż ma zrównoważyć do zapotrzebowanie, ale istnieje ryzyko opóźnień. Więcej na ten temat pisaliśmy w tym artykule.

Skoncentrowany rynek surowców

Na geopolityczne aspekty rynku surowców krytycznych zwróciła natomiast uwagę Międzynarodowa Agencja Energii Odnawialnej (IRENA). Na rynku dominuje kilka państw.

– W wydobyciu kluczowych surowców dominującą pozycję zajmują Australia (lit), Chile (miedź i lit), Chiny (grafit, metale ziem rzadkich), Demokratyczna Republika Konga (kobalt), Indonezja (nikiel) i RPA (platyna, iryd) – wskazuje organizacja.

Koncentracja ta staje się jeszcze bardziej widoczna na etapie przetwarzania tych surowców. Chiny odpowiadają obecnie za 100 proc. podaży rafinowanego naturalnego grafitu i dysprozu (pierwiastka ziem rzadkich), 70 proc. kobaltu i prawie 60 proc. litu i manganu.

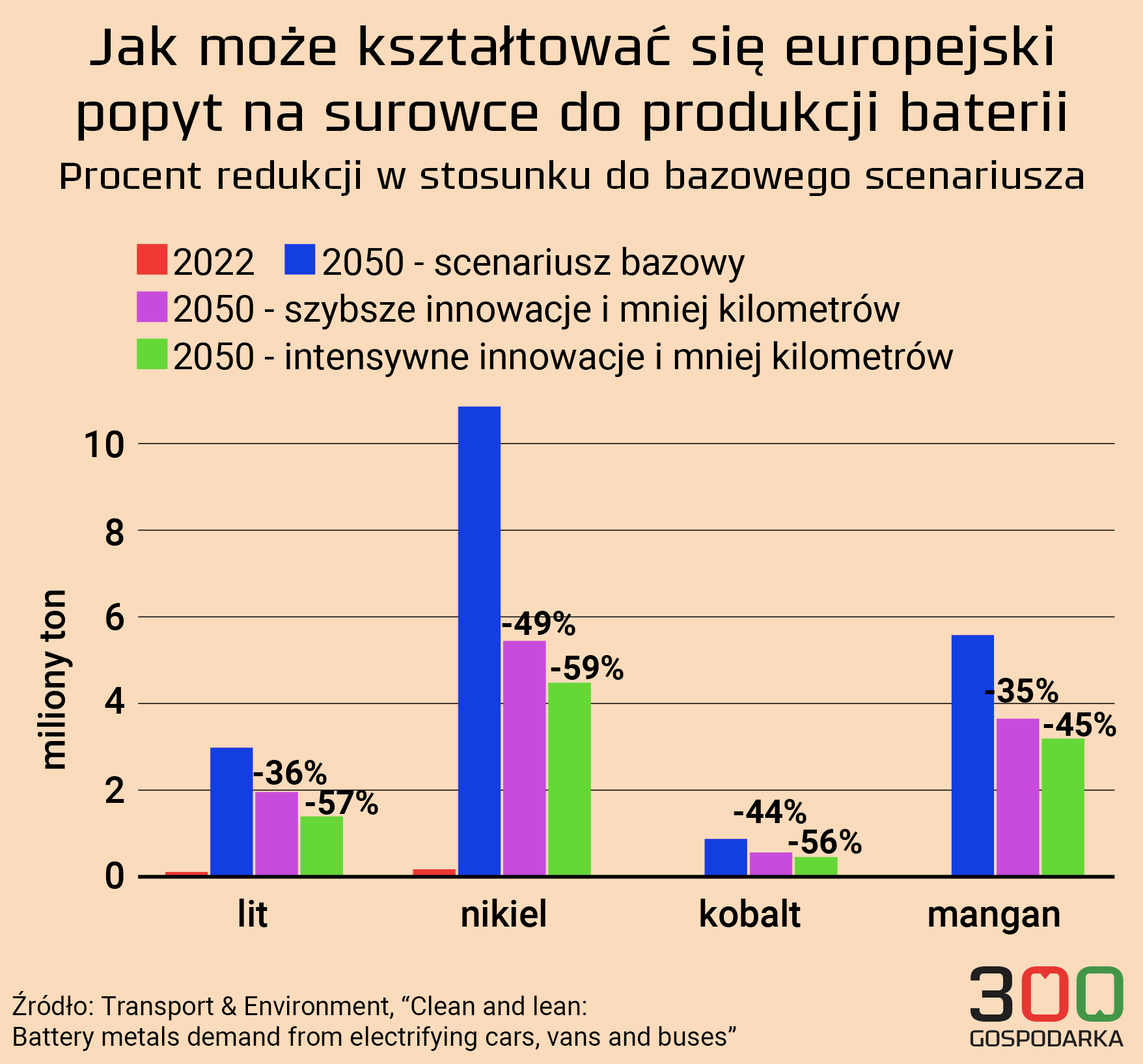

Europa będzie potrzebować więcej baterii

Popytowi na niektóre surowce krytyczne w Europie przyjrzała się organizacja Transport & Environment. Pod lupę wzięła popyt na metale wykorzystywanie w produkcji baterii do samochodów elektrycznych – lit, nikiel, kobalt i mangan.

Organizacja przeanalizowała trzy potencjalne scenariusze popytu na te metale w Europie do 2050 roku. Wszystkie trzy zakładają pełną elektryfikację transportu pasażerskiego do 2050 r. i przyspieszone wprowadzanie pojazdów elektrycznych na baterie, aby zmaksymalizować oszczędności w emisjach gazów cieplarnianych.

Czytaj też: Fatalne uzależnienie. 204 produkty z importu mogą sparaliżować gospodarkę UE

Scenariusz bazowy to tzw. „business as usual”. Uwzględnia on obecnie oczekiwane trendy w zakresie rozmiaru i składu chemicznego baterii, a także status quo w aktywności samochodów prywatnych.

Drugi to scenariusz przyspieszonej innowacji i mniejszej liczby kilometrów przejechanych przez samochody. Przewiduje znaczną zmianę w kierunku mniejszych akumulatorów i szybsze wdrażanie technologii akumulatorów z mniejszą ilością metali krytycznych. Dodatkowo zakłada mniejszą liczbę kilometrów przejechanych przez prywatne samochody.

Wreszcie trzeci scenariusz to intensywne innowacje i mniej kilometrów przejechanych przez samochody. Zakłada on jeszcze bardziej radykalne zmiany w technologiach.

Wzrost popytu można ograniczyć

– Zapotrzebowanie na surowce wzrasta we wszystkich trzech scenariuszach, przy czym roczne wolumeny w 2050 r. szacowane są na 4 do 10 razy więcej niż obecnie, a łącznie nawet 200 razy wyższe niż zużycie w branży akumulatorów do pojazdów elektrycznych w 2022 roku – czytamy w raporcie.

Przekłada się to na 20 megaton litu, niklu, kobaltu i manganu. Jednak jest to znacznie mniej niż obecne roczne zużycie ropy naftowej wynoszącego około 170 megaton ekwiwalentu, zaznaczono.

W bazowym wariancie Europa będzie potrzebować baterii o pojemności łącznie 27 TWh do 2050 roku. Odpowiada to 2,9 miliona ton litu, 10,7 Mt niklu, 0,8 Mt kobaltu i 5,5 Mt manganu. To odpowiednio do 11 proc. znanych światowych rezerw litu i niklu, 10 proc. kobaltu i 1 proc. manganu.

Scenariusz przyspieszony to łączne zapotrzebowanie na 19 TWh baterii, czyli o jedną trzecią mniej. Oznacza to zapotrzebowanie na surowce w wysokości:

- 1,9 milionów ton litu, czyli o ponad jedną trzecią mniej niż w scenariuszu bazowym,

- 5,4 milionów ton niklu, czyli o około połowę mniej,

- 0,5 milionów ton kobaltu, czyli o 44 proc. mniej,

- 3,6 milionów ton manganu, czyli o ponad jedną trzecią mniej.

Scenariusz intensywny wymagałby do 2050 r. niemal o połowę mniej baterii niż scenariusz bazowy. Skutkowałoby to jeszcze większym spadkiem zapotrzebowania na metale krytyczne: 57 proc. mniej litu, 59 proc. mniej niklu, 56 proc. mniej kobaltu i 45 proc. mniej manganu, wskazano raporcie.

Porównanie scenariuszy pokazuje poniższa grafika.

Mniejsze samochody to mniejsze baterie

T&E przekonuje, że największy wpływ na redukcję popytu będzie miało fizyczne zmniejszenie baterii. Można tego dokonać poprzez zmniejszenie rozmiarów samochodów lub ich zasięgu. Kolejne czynniki to innowacje chemiczne oraz mniejsza liczba przejechanych samochodami kilometrów.

– W scenariuszu przyspieszonym przejście na mniejsze baterie skutkuje zmniejszeniem zapotrzebowania na surowce o 19-23 proc. Przejście na mniej zasobochłonne technologie chemiczne przynosi dodatkową redukcję o 4-20 proc. Zmniejszenie liczby kilometrów przejechanych przez prywatne samochody odpowiada za 7-9 proc. redukcji – czytamy w opracowaniu.

300Klimat od września w nowej odsłonie. Zapisz się już dziś na nasz cotygodniowy newsletter.

Scenariusz intensywny przyniesie redukcję zapotrzebowania na surowce o połowę. Mniejsze baterie odpowiadają za około jedną czwartą, innowacyjne chemikalia za 10 proc.-15 proc. Nie dotyczy to popytu na mangan, ponieważ zastąpi on obecnie stosowane substancje bogate w nikiel.

– Europa musi zelektryfikować całą swoją flotę do 2050 roku, ale z tym wiąże się rosnące zapotrzebowanie na metale potrzebne do produkcji baterii. Jeśli poważnie myślimy o tym, by nie powtórzyć błędów związanych z nienasyconą zależnością od ropy naftowej, to efektywne gospodarowanie zasobami musi odgrywać dużą rolę. W świecie ograniczonych dostaw mniejsze samochody elektryczne to nie tylko konieczność środowiskowa, ale także rozsądna polityka gospodarcza i przemysłowa – komentuje Julia Poliscanova z T&E, cytowana w komunikacie.

Dlatego organizacja postuluje, by Unia Europejska wprowadziła zmiany w swoim podejściu do elektromobilności. Powinny one dotyczyć promowania produkcji mniejszych i lżejszych pojazdów czy wspierania innowacji w przemyśle produkcji baterii. Potrzebne są też dalsze kroki, by zachęcić do rzadszego korzystania z transportu samochodowego.

Polecamy także:

- Ceny miedzi określają stan światowej gospodarki. Obecnie niespodziewanie lecą w dół

- Nowa lista surowców krytycznych dla UE. Węgiel koksujący zostaje

- Szare odcienie zielonej energii. Jak czysta elektromobilność budzi brudne demony