Pogłoski o końcu tanich linii lotniczych okazały się przesadzone. Liczba operacji lotniczych linii Ryanair i Wizz Air jest już większa o 9 i 12 proc. w porównaniu do stanu sprzed pandemii. A wszystkie tanie linie łącznie zwiększyły swój udział w europejskim rynku i po pandemicznym kryzysie w ich przypadku nie ma już śladu.

Ruch pasażerski tanich linii lotniczych ucierpiał mocno na skutek pandemii COVID-19. To specyfika tego sektora – LCC reagują mocniej na gwałtowne zamiany popytu.

Ale też szybciej się regenerują po kryzysach. I widzimy to właśnie teraz. Według najnowszych danych Eurocontrol, agencji monitorującej europejski rynek lotniczy, tylko od stycznia do września 2022 roku segment LCC zwiększył swój udział w rynku z 31,9 proc. do 32,5 proc.

Widać to na poniższym wykresie:

Popyt po pandemii napędza tanie linie

Skąd to mocne odbicie? To efekt wysokiego wzrostu zapotrzebowania na krajowy i wewnątrzeuropejski ruch turystyczny po pandemii. Rosnący popyt wykorzystali przede wszystkim najwięksi gracze na rynku, czyli Ryanair i Wizz Air. W stosunku do poziomów z 2019 roku, czyli sprzed pandemii zwiększyli liczbę operacji lotniczych o (odpowiednio) 9 i 12 procent.

Imponujący jest zwłaszcza wzrost Ryanaira. W ciągu pierwszych dziewięciu miesięcy tego roku irlandzki przewoźnik obsłużył więcej lotów w Europie – średnio 2584 lotów dziennie – niż jakikolwiek inny inne linie lotnicze. Liczba ta odpowiada 10,1 proc. wszystkich operacjom lotniczym na Starym Kontynencie.

Zaczęło się w Europie Zachodniej

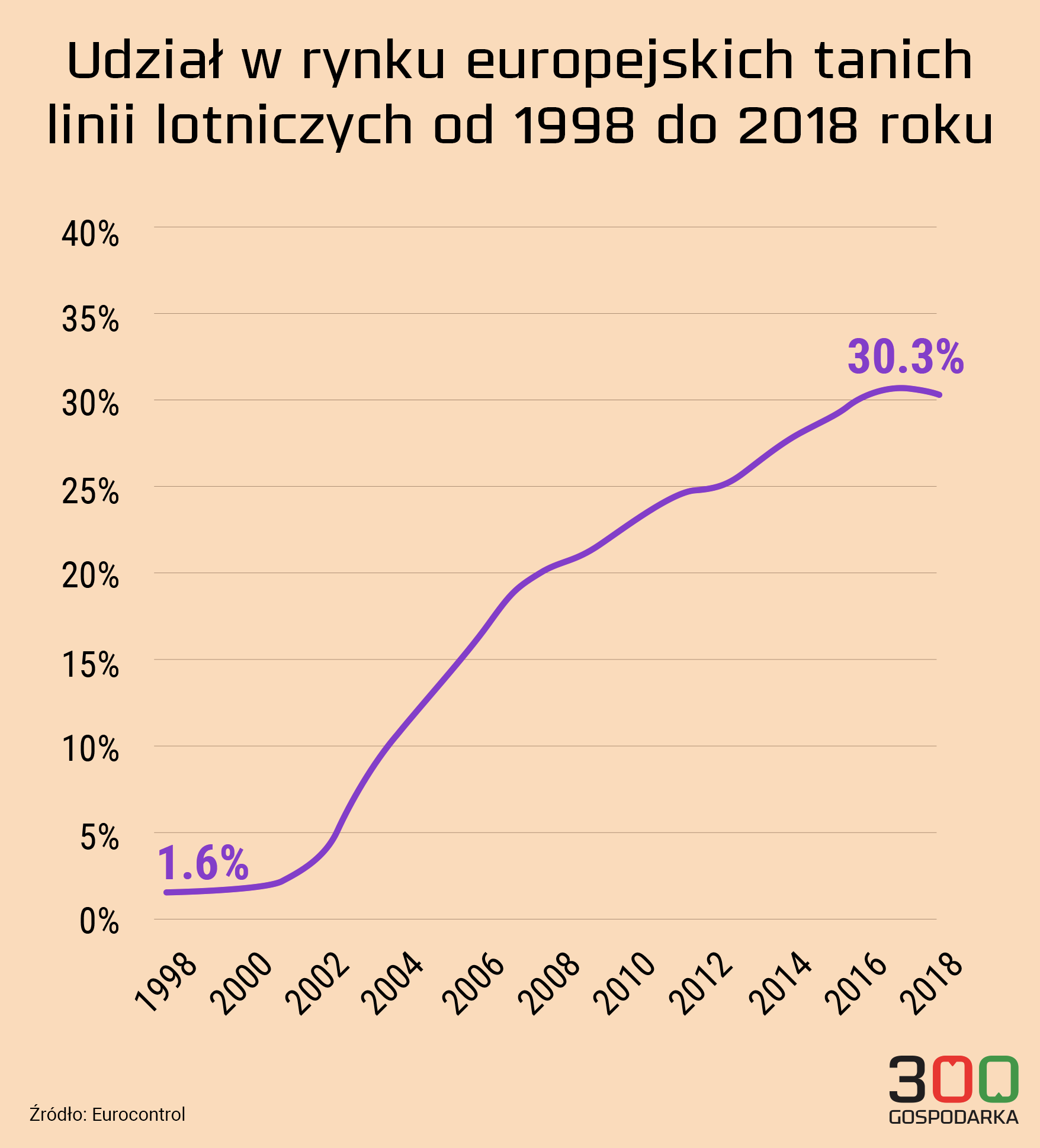

Ale to, z czym mamy teraz do czynienia, nie powinno dziwić. W 1998 r. względny udział segmentu rynku LCC (ang. low-cost carrier, tani przewoźnik) w Europie był bliski zeru. W 2018 roku było to już ponad 30 proc., co odpowiada liczbie 9100 dziennych lotów. Mówiąc inaczej, tanie linie to jeden z najszybciej rozwijających się segmentów rynku od 30 lat. To, co się dzieje dzisiaj, to przedłużenie tego trendu.

Pokazuje go poniższy wykres:

Początkowo wzrost liczby lotów, wykonywanych przez tanich przewoźników, koncentrował się w Europie Zachodniej. Jednak wraz z powiększeniem się Unii Europejskiej o kolejne kraje w 2004 roku, linie niskokosztowe miały ułatwione zadanie, by poszerzyć działalność o wschodnie krańce Europy.

Początkowo wzrost liczby lotów, wykonywanych przez tanich przewoźników, koncentrował się w Europie Zachodniej. Jednak wraz z powiększeniem się Unii Europejskiej o kolejne kraje w 2004 roku, linie niskokosztowe miały ułatwione zadanie, by poszerzyć działalność o wschodnie krańce Europy.

Jak podaje Eurocontrol, obecność kolejnych linii lotniczych stymulowała wzrost gospodarczy wschodzących rynków wschodnich.

Ogromną zaletą tanich linii lotniczych, która pomaga przy wejściu na dany rynek jest szybkość działania. Przewoźnicy ci zazwyczaj działają na mniej zatłoczonych, drugorzędnych lotniskach. Dlatego też w stosunkowo krótkim czasie mogą podjąć decyzję o wejściu, bądź wyjściu z kraju.

Dlaczego wybieramy „low costy”?

Tanie linie lotnicze, jak sama ich nazwa wskazuje, są z reguły tańsze niż tradycyjni przewoźnicy. Zazwyczaj ci przewoźnicy korzystają z innej infrastruktury (np. częsty jest brak rękawów, przez które pasażerowie wchodzą do samolotu z lotniska), co też bezpośrednio przekłada się jednak na komfort podróżnych.

To dlatego zazwyczaj dokują się w portach lotniczych przystosowanych do tanich linii, zlokalizowanych w większej odległości od miasta. Tak jest w przypadku mazowieckiego Lotniska Chopina i lotniska Warszawa-Modlin. To drugie jest oddalone od Warszawy o ok. 40 km, w porównaniu z Okęciem w granicach miasta.

Co jeszcze odróżnia je od „zwykłych” linii? Przede wszystkim oferowane usługi w cenie biletu. Większy bagaż, wybór miejsca, przekąski na pokładzie – to wszystko jest dostępne, ale w przypadku low costów, za odpowiednią dopłatą.

Tanie linie muszą osiągnąć niższe koszty operacyjne na pasażera przy jednocześnie wysokiej wydajności samolotu. Oferują tzw. usługi point-to-point, czyli z punktu A do punktu B, bez lotów łączonych. To loty na krótkich trasach. Bazują też na maszynach jednego typu (na przykład Ryanair posiada w swojej flocie samoloty Boeinga, Wizz Air – Airbusa).

Będą rosnąć

Jak szacuje Międzynarodowe Zrzeszenie Przewoźników Powietrznych (IATA), jesteśmy obecnie na poziomie 3/4 ruchu lotniczego, który występował w 2019 roku, czyli jeszcze przed pandemią.

Prognozy Eurocontrol, są dość optymistyczne. Wynika z nich, że do końca 2022 roku ruch lotniczy w Europie wróci do poziomów od 77 do 91 proc. w stosunku do 2019 roku, w zależności od scenariusza. Ruch lotniczy globalnie powinien powrócić do wartości sprzed pandemii w połowie 2024 roku.

Więcej o lotnictwie piszemy tutaj:

- Tak pandemia uderzyła w lotnictwo. Dane Eurostatu pokazują to jak na dłoni

- Branża lotnicza odrodzi się już w przyszłym roku. Za 20 lat będzie warta dwa razy więcej

- Ceny biletów lotniczych spadają jesienią. To może być okazja na weekendowy wypad

- Lotnictwo po pandemii. Pasażerowie wrócili, a pracownicy nie