Zmalało zainteresowanie kredytami studenckimi. W 2023 r. udzielono ich o około 15 proc. mniej niż jeszcze rok wcześniej. Popyt na kredyty studenckie jest niewielki z kilku powodów. I nie chodzi tylko o mniejszą liczbę studentów czy rosnące wynagrodzenia. Kwoty, jakie można otrzymać, są za niskie, a raty bardzo wysokie.

Kredyt studencki to propozycja dla osób, które chciałyby studiować, ale nie mogą sobie na to pozwolić ze względów finansowych. Po zaciągnięciu kredytu, przez cały czas trwania studiów oraz przez 2 lata po ich zakończeniu, studenci są zwolnieni z obowiązku spłaty odsetek – te pokrywa państwo. W kolejnych latach państwo finansuje połowę odsetek.

Jednocześnie jeżeli student osiąga bardzo dobre wyniki w nauce, nawet połowa długu wynikającego z kredytu studenckiego może zostać umorzona. Jak wynika z danych Ministerstwa Nauki i Szkolnictwa Wyższego, w 2023 r. z umorzeń części lub całości kredytu studenckiego skorzystało 218 osób, a od początku funkcjonowania systemu – ok. 20,4 tys. kredytobiorców. Największa liczba umorzeń wynikała ze znalezienia się w grupie od 1 do 10 proc. najlepszych absolwentów uczelni. To oznaczało umorzenia na poziomie od 20 do 50 proc. kredytu.

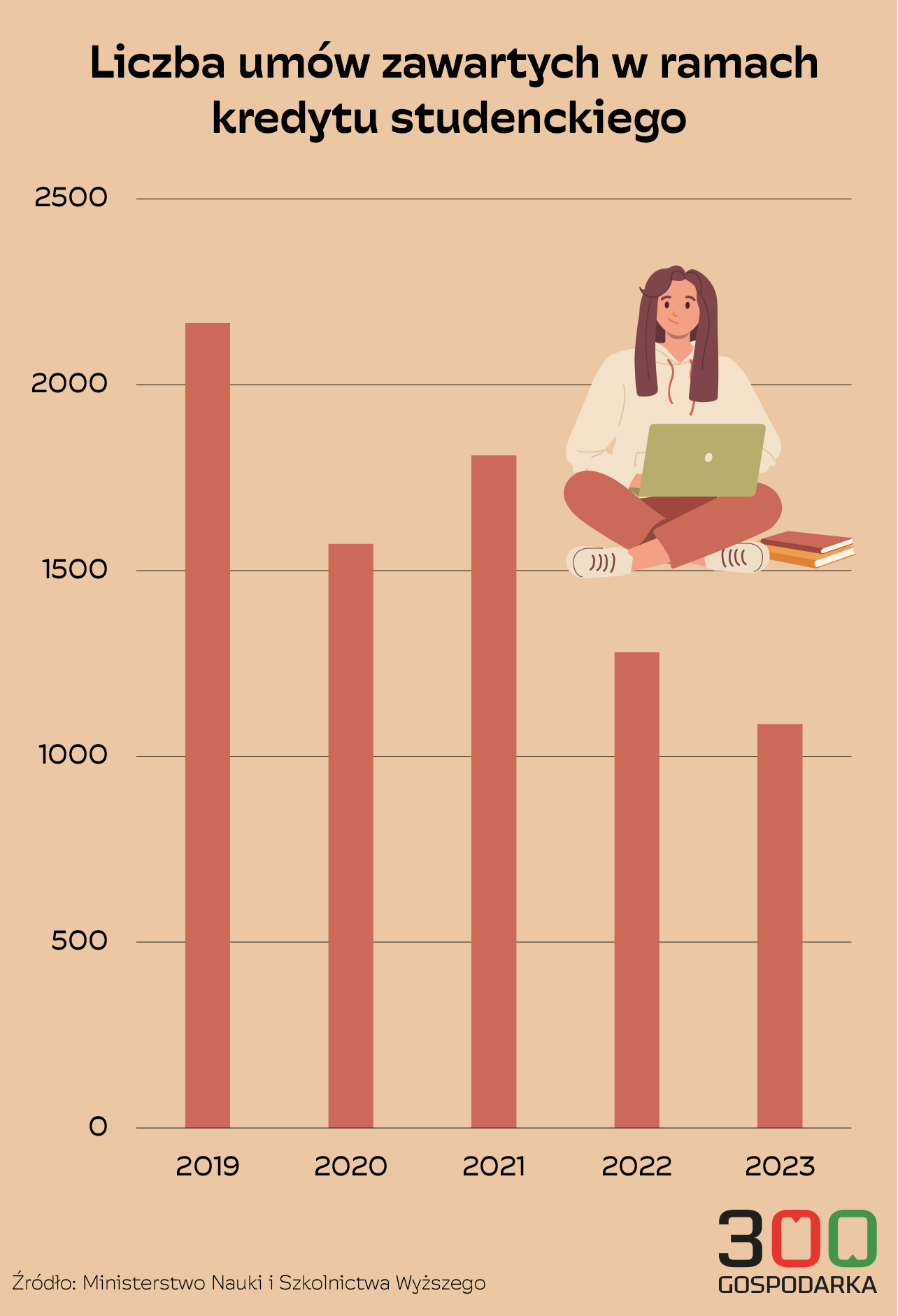

Mimo to zainteresowanie kredytami studenckimi nie jest duże. Resort nauki i szkolnictwa wyższego podaje, że w ubiegłym roku banki zawarły ze studentami i doktorantami 1087 umów w ramach kredytu studenckiego. Rok wcześniej takich umów było 1280, a w 2021 r. 1810. Podczas, gdy jeszcze w 2019 r. zawartych zostało 2166 umów, czyli o prawie 100 proc. więcej w porównaniu z 2023 r.

Co zniechęca do kredytów studenckich?

Dlaczego umów o kredyt studencki jest coraz mniej? Zdaniem Jarosława Sadowskiego, głównego analityka Expander Advisors, powodów jest wiele.

– Z roku na rok studentów jest coraz mniej ze względów demograficznych. Niskie bezrobocie i rosnące wynagrodzenia powodują, że mniej osób potrzebuje takiego wsparcia. Niska kwota kredytu przy coraz wyższych kosztach życia zniechęca część osób w trudnej sytuacji, które zdają sobie sprawę, że nawet ze wsparciem kredytowym nie uda im się utrzymać na studiach – wskazuje 300Gospodarce Jarosław Sadowski.

O opinię zapytaliśmy też studentkę jednej z warszawskich uczelni, która zdecydowała się na zaciągnięcie kredytu studenckiego.

– Spośród moich znajomych jestem jedyną osobą, która ubiegała się o kredyt studencki. Niestety jest tak, że jeżeli bierze się kredyt studencki, to wszystkie formalności, dostarczanie dokumentów muszą być załatwiane w jednym oddziale. Było to dla mnie utrudnienie, bo studiując w Warszawie, musiałam kilka razy wracać do swojej miejscowości, np. tylko po to, żeby dostarczyć zaświadczenie o kontynuowaniu studiów. Moje doświadczenie też jest takie, że w małych oddziałach pracownicy niewiele wiedzą o kredytach studenckich. Z pytaniami dzwonią do centrali, do Warszawy – mówi nam Kinga.

I podkreśla, że do zaciągania kredytu studenckiego nie zachęca też to, że raty kredytu są najwyższe na początku okresu spłacania pożyczki. Trzeba oddawać połowę miesięcznej transzy. A ile ona wynosi?

Jaka kwota najczęściej interesuje studentów?

Student może wybrać, jaką kwotę chce otrzymywać: 400 zł, 600 zł, 800 zł czy 1000 zł miesięcznie. Zarówno w ubiegłym roku, jak w latach 2019-2022, najwięcej osób podpisało umowę o kredyt studencki, w ramach której miesięczna transza wynosiła 1000 zł. Czyli generalnie podejście jest takie: jak już brać kredyt, to maksymalnie tyle, ile się da.

Problemem jest jednak to, że koszty życia rosną, ale już możliwa do uzyskania kwota kredytu studenckiego nie ulega zmianie. Jak wynika z najnowszej edycji raportu “Portfel studenta”, który opublikował Warszawski Instytut Bankowości we współpracy ze Związkiem Banków Polskich, wydatki na najem mieszkania to obecnie 1450 zł miesięcznie, o 100 zł więcej niż rok temu. Koszt ten stanowi aż 37 proc. wszystkich wydatków.

– Biorąc pod uwagę obecny poziom wynagrodzeń, maksymalna transza powinna wynosić 2400 zł. Wtedy wynosiłaby 73 proc. obecnego minimalnego wynagrodzenia netto, czyli podobnie jak w 2016 r. – postuluje Jarosław Sadowski.

Bo to właśnie od 2016 r. wysokość transz przyznawanych w ramach kredytu studenckiego nie była zmieniana.

Niewykluczone jednak, że, chociaż w niewielkim stopniu, zainteresowanie kredytami studenckimi wzrośnie. Znaczenie może mieć to, że w tym roku łatwiej jest uzyskać taki kredyt.

– W roku akademickim 2024/25 limit dochodu wynosi 4000 zł netto na osobę w rodzinie. Jeśli więc w skład rodziny wchodzą np. dwoje rodziców i jedno dziecko, to dochód nie może przekroczyć 12 000 zł. Rodzice mogą więc zarabiać po 6000 zł netto. Dla porównania przeciętne wynagrodzenie w sektorze przedsiębiorstw w lipcu wyniosło 5974 zł netto. Limit dochodu jest więc dość łagodny, ponieważ większość Polaków zarabia mniej niż średnia – podsumowuje główny analityk Expander Advisors.

To też może Cię zainteresować:

- Tyle studenci muszą zapłacić za uczelniany akademik. Warszawa nie jest najdroższa

- Czym kierują się studenci wybierając ofertę pracy? Jedna kwestia jest dla nich kluczowa [GRAFIKA]

- Maturzyści wybrali studia i mieli nosa. Rynek pracy czeka na inżynierów, ale i dla humanistów jest miejsce

- Edukacja wyższa to luksus. Ile trzeba zapłacić za studia w Polsce lub za granicą?