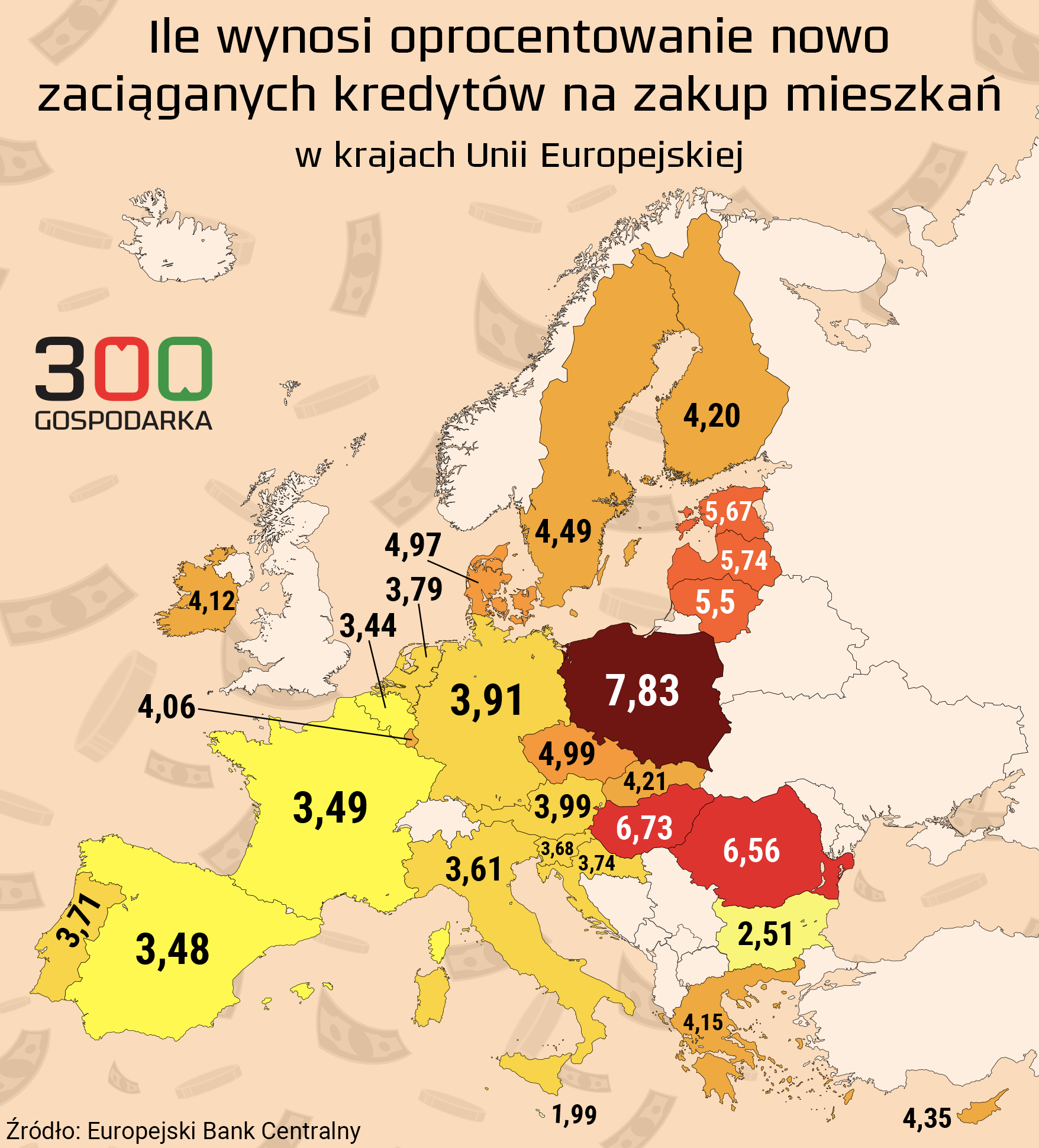

Oprocentowanie nowo udzielanych kredytów mieszkaniowych to w Polsce średnio 7,83 proc., wyliczył Europejski Bank Centralny. Tak dużych odsetek nie biorą banki w żadnym kraju Unii Europejskiej. Pod względem kosztów kredytu jesteśmy niekwestionowanym liderem.

I to liderem po raz kolejny, bo Polska w zestawieniu EBC od dawna utrzymuje się w ścisłej czołówce. Do niedawna jednak w tych statystykach szliśmy łeb w łeb z Węgrami. Co jednak się zmieniło w wyniku serii obniżek stóp procentowych, jakich dokonał Narodowy Bank Węgier.

Można chyba śmiało powiedzieć, że polskie banki wyjątkowo słono liczą sobie za nowo udzielany kredyt, bo na Węgrzech, które są numerem dwa w zestawieniu, oprocentowanie wynosi około 6,73 proc. Natomiast w Rumuni (numer trzy w zestawieniu) jest to 6,56 proc.

Dlaczego kredyty w Polsce są drogie?

Unijna mapa oprocentowania kredytów wygląda tak, jak na grafice poniżej. To ostatnie dostępne dane, w tym przypadku jest to koniec maja 2024 roku.

Dlaczego jednak oprocentowanie kredytów jest u nas tak wysokie na tle innych krajów UE?

Pierwsza odpowiedź: poziom stóp procentowych banku centralnego. Po dwóch zaskakujących przedwyborczych obniżkach w 2023 roku Rada Polityki Pieniężnej zaciągnęła hamulec i choć inflacja spadła do celu NBP (2,5 proc. plus-minus punkt procentowy) przyjęła pozycję „wait and see”. Samo wstrzymanie się z kolejnymi obniżkami nie budzi dużych kontrowersji wśród ekonomistów, którzy dostrzegają kilka czynników mogących ponownie pobudzić inflacją. Choćby szybki realny wzrost płac. Niemniej jednak skutki są takie, jakie są: stopy procentowe są w Polsce wysokie na tle na przykład strefy euro, w której Europejski Bank Centralny właśnie zaczął łagodzić politykę pieniężną. Co w efekcie musi prowadzić do utrzymywania się wysokiego oprocentowania kredytów.

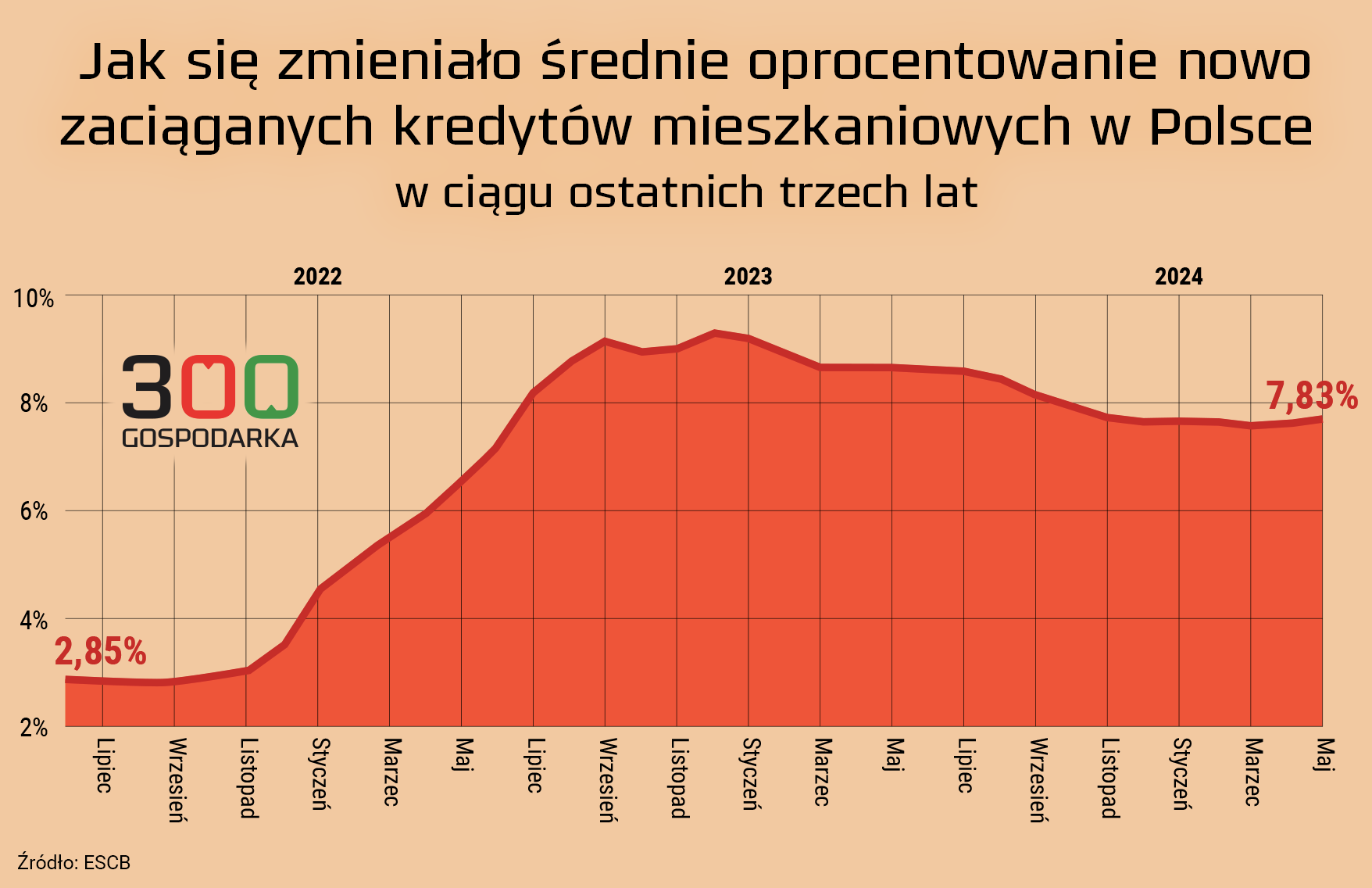

Jednak poziom stóp NBP nie może jedynym wytłumaczeniem. Tym bardziej, że nie zmienił się on od października 2023 roku, a średnie oprocentowanie nowo udzielanych kredytów nieznacznie wzrosło w ostatnich miesiącach. Co widać na tym wykresie sporządzonym na bazie danych EBC.

Musi być więc jeszcze jakaś przyczyna, która leży już po stronie banków.

Popyt duży, ryzyko też

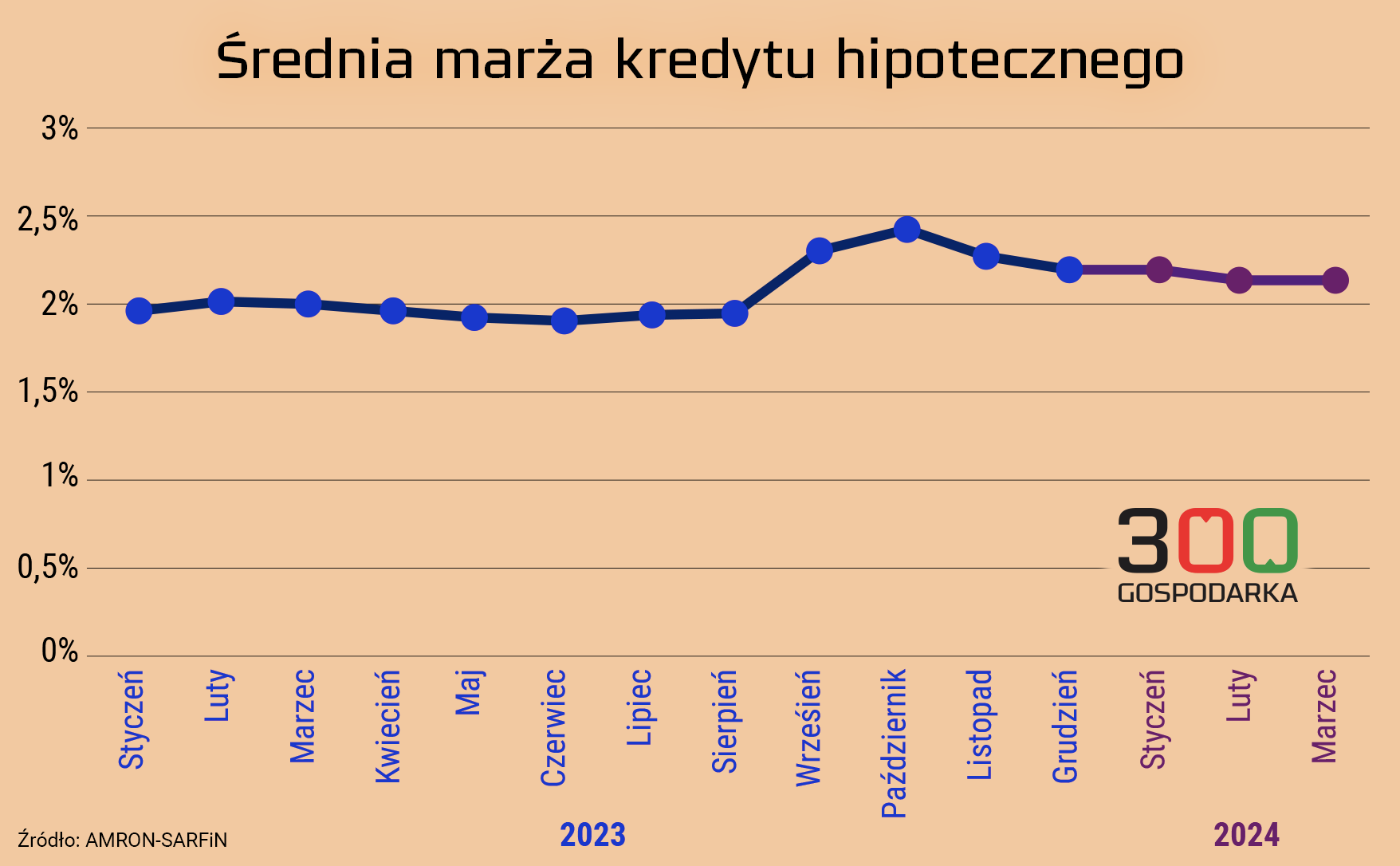

Odpowiedzi można poszukać w bankowych marżach od kredytów hipotecznych. Skoro stopa procentowa się nie zmienia, to musiała wzrosnąć marża.

Z potwierdzeniem tej tezy jest kłopot, bo danych o marżach za II kwartał jeszcze nie ma. Ale do tej pory marże i średnie oprocentowanie szły tą samą drogą. W I kwartale marże spadły, więc i średnie oprocentowanie poszło w dół. Wystarczy porównać sobie wykres powyżej z tym poniżej, na którym pokazujemy kształtowanie się marży kredytu hipotecznego.

Dlaczego marża miałaby rosnąć? Może dlatego, że banki spodziewają się większego popytu na kredyt. Taki scenariusz stawiają choćby eksperci NBP w ostatnim raporcie o stabilności systemu finansowego. Bank centralny wiąże to z zapowiadanym wejściem w życie nowego programu mieszkaniowego „#na Start, ale nie tylko. Pomóc ma też realny wzrost dochodów gospodarstw domowych, co w naturalny sposób zwiększa zdolność kredytową klientów.

NBP nie jest odosobniony w swoich scenariuszach: Biuro Informacji Kredytowej podniosło właśnie swoje prognozy wielkości sprzedaży kredytów w tym roku. Według BIK banki pożyczą 81 mld zł na zakup mieszkań. To o 13 proc. więcej niż Biuro szacowało wcześniej. W dużym stopniu to jeszcze echo programu Kredyt 2 procent, ale BIK zauważa, że choć liczba nowych kredytobiorców może nawet maleć, to jednak średnia kwota kredytu, o jaki będą zabiegać, będzie rosnąć. Choćby dlatego, że mieszkania drożeją, a zdolność kredytowa klientów się zwiększa.

To w efekcie może skłaniać banki do lekkiego dostrajania swojej polityki kredytowej. Zresztą taki rozwój wydarzeń obstawiał NBP po swojej cokwartalnej ankiecie przeprowadzanej w sektorze bankowym. W II kwartale banki miały co prawda nie zmieniać istotnie kryteriów i warunków udzielania kredytów, ale NBP spodziewał się niewielkiego zaostrzenia polityki w tym zakresie. Być może wzrost oprocentowania tym właśnie jest.

Polecamy także:

- Kredytu na start jeszcze nie ma, a ceny już idą w górę. Eksperci: Wiele ofert jest oderwanych od sytuacji na rynku

- Resort finansów ma wątpliwości wobec kredytu 0%. „Może doprowadzić do wzrostu cen mieszkań”

- Wzrost zainteresowania kredytami mieszkaniowymi. Odbicie po „zamrożeniu” popytu

- Marzymy o domu, liczymy na kredyt. Tak mieszkają i chcieliby mieszkać Polacy

Dlatego problem leży w systemie. Doplaty do kredytów typu BK2% i 0% tylko poglębią kryzys.

Obecnie deweloperzy chwalą sie marzami nawet 41% !!!!!!!!!! Banki mają w polsce eldorado, nawet te „czempiony polskie” typu PKO BP doją naród jak tylko mogą. To nie jest kraj dla Polaków.

To jest system Niemiecki proste. Polak ma być biedny.

W kazdym innym kraju, gdy stopy ida do gory popyt na nieruchomosci (finansowane w wiekszosci kredytem) spada, a co za tym idzie spadaja tez ceny. Innymi slowy – dostosowuja sie do portfela obywatela (patrz zdolnosc kredytkow)…

ALE! Ale nie w Polsce! Bo w Polsce politycy szybko doplaca zeby przypadkiem inwestorzy nie stracili kapitalu. TO JEST PRYWATYZACJA ZYSKOW I USPOLECZNIENIE STRAT! SKANDAL!

Danke fur Deutschland