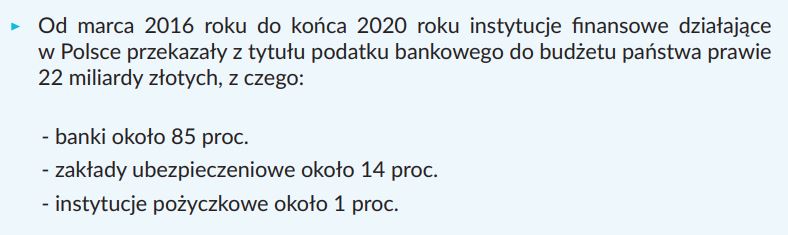

Prawie 22 mld zł – tyle przez 5 lat odprowadziły do budżetu państwa banki, firmy ubezpieczeniowe, SKOK-i i firmy pożyczkowe z tytułu podatku od niektórych instytucji finansowych, zwanego powszechnie podatkiem bankowym. Teraz chcą zmian w konstrukcji tej daniny, bo uważają, że nie tylko blokuje ich rozwój, ale też reaktywację gospodarki.

Charakter podatku bankowego, jego założenia oraz krytyczne uwagi i rekomendacje zmian branży finansowej opisuje najnowszy raport 300RESEARCH „Podatek bankowy – jak zmienić zasady, by wyrównać prawa i obowiązki płatników„.

Chociaż ponad 85 proc. z niemal 22 mld zł z podatku bankowego odprowadziły banki, to niemal wszystkie podmioty płacące tę daninę są zgodne, co do tego, że podatek wymaga dziś zmian. Nie chcą jego likwidacji, zwracają jednak uwagę, że podatek bankowy jest dla nich istotnym obciążeniem – stawka podatku jest jedną z najwyższych w Unii Europejskiej.

Zdaniem płatników, podatek bankowy w obecnej formie:

- hamuje akcję kredytową, działając negatywnie na tempo odbudowy aktywności gospodarczej,

- generuje nierównomierne obciążenia dla podatników,

- nie uwzględnia ich kondycji finansowej,

- spełnia wyłącznie funkcję fiskalną, działając niekorzystnie na stabilność i rozwój sektora finansowego.

W raporcie „Podatek bankowy – jak zmienić zasady, by wyrównać prawa i obowiązki płatników” publikujemy m.in. wyniki ankiety przeprowadzonej w grupie organizacji gospodarczych i branżowych think-tanków. 13 ankietowanych instytucji najczęściej poruszało kwestie:

- niewłaściwej podstawy opodatkowania,

- negatywnego wpływu podatku na skłonność do udzielania kredytów,

- niesprawiedliwego traktowania podatników.

Pojawiły się opinie, że obecny stan prawny nosi znamiona dyskryminacji na gruncie przepisów podatkowych wobec instytucji pożyczkowych. Ustawa o podatku bankowym przewiduje bowiem rozbudowany katalog wyłączeń, który daje możliwość zoptymalizowania kwoty płaconego podatku bankom, SKOK-om czy – w mniejszym stopniu – firmom ubezpieczeniowym. Nie przewiduje jednak takiego rozwiązania dla firm pożyczkowych. Te firmy nie mają też możliwości odpisania od podstawy opodatkowania podatkiem dochodowym niespłaconych kredytów, jak robią to banki i SKOK-i.

– Nie wszystkie podmioty objęte obowiązkiem zapłaty podatku bankowego są uprawnione do pomniejszania podstawy opodatkowania. Taki stan rzeczy zaburza ideę równego traktowania płatników – mówi Agnieszka Wachnicka, prezes Fundacji Rozwoju Rynku Finansowego.

Instytucje pożyczkowe postulują zatem przyznanie im prawa do stosowania tzw. “ulgi na złe długi”, czyli możliwości odpisania od podstawy opodatkowania podatkiem dochodowym wierzytelności nieściągalnych, tak jak ma to miejsce w przypadku podmiotów sektora bankowego.

– W istocie jest to nieco prymitywny podatek, niosący za sobą wiele szkód. Wpływa negatywnie na stabilność i na zdolność sektora bankowego do finansowania rozwoju gospodarczego. Nie może być tak, że za aktywność kredytową niezbędną do stymulowania rozwoju banki są karane. A obecny kształt podatku bankowego powoduje, że tak to teraz wygląda – powiedział Krzysztof Pietraszkiewicz, prezes Związku Banków Polskich.

Więcej opinii, danych i rekomendacji w raporcie 300Research pt.: Podatek bankowy – jak zmienić zasady, by wyrównać prawa i obowiązki