Giełdowi deweloperzy sprzedali w drugim kwartale o prawie jedną trzecią mniej mieszkań niż przed rokiem, a mimo to ceny ofertowe wzrosły w tym okresie o 1,5 proc. – wynika z raportu Expandera i Rentier.io.

W Warszawie od kwietnia do połowy maja klienci wycofali się z zakupu aż 580 mieszkań, na które wcześniej wpłacili już zaliczkę lub zadatek.

Do tego banki mocno zaostrzyły kryteria przyznawania kredytów hipotecznych.

Na tym tle dane na temat cen ofertowych mogą wyglądać nieco egzotycznie.

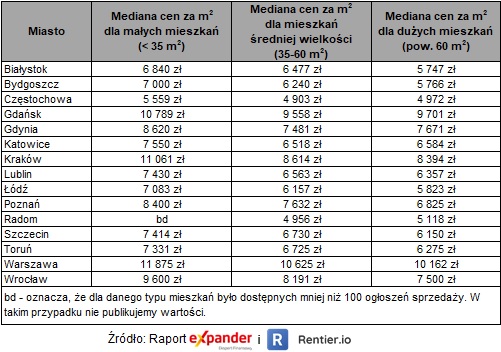

Wynika z nich bowiem, że spadki cen są rzadkością, a w większości miast ceny wręcz nieco wzrosły. Rekordzistą są duże mieszkania (pow. 60 m2) w Gdańsku, dla których mediana cen z ofert sprzedaży wynosi 9 700 zł za m2, a więc jest aż o 9 proc. wyższa niż w pierwszym kwartale 2020 roku.

Przeciętnie w badanych 14 miastach ceny ofertowe są o 1,5 proc. wyższe niż w poprzednim kwartale.

Dlaczego ceny ofertowe nie spadają?

Dlaczego spadająca sprzedaż nie powoduje jednoczesnego spadku cen?

Autorzy raportu wskazują, że na przeciętny poziom cen ofertowych może wpływać to, że sprzedawane są mieszkania z atrakcyjnymi cenami i takie ogłoszenia znikają. Natomiast te z wysokimi cenami wciąż są widoczne i wpływają na statystyki poziomu cen.

Warto też pamiętać, że ceny ofertowe to tylko oczekiwania sprzedających. Ceny, po jakich są zawierane transakcje, są znacznie niższe niż te podawane w ofertach.

Z danych NBP wynika, że dla siedmiu największych miast już w pierwszym kwartale średnia cena transakcyjna na rynku wtórnym była aż o 16 proc. niższa niż ofertowa.

Pojawiają się pozytywne sygnały

Jak wskazują autorzy raportu, pierwsze dane z czerwca i lipca sugerują poprawę sytuacji na rynku mieszkaniowym.

Poziom wskaźnika ufności konsumenckiej w lipcu wskazuje, że nastroje konsumentów systematycznie się poprawiają. Podobne wnioski można wyciągnąć z rosnącej liczby wniosków o kredyty hipoteczne.

Zaskakująco dobrze wyglądają też dane GUS o liczbie wydanych w czerwcu pozwoleń na budowę mieszkań – było ich o 19 proc. więcej niż przed rokiem. Dla porównania jeszcze w maju obserwowaliśmy drastyczny spadek – ich liczba była aż o 29 proc. niższa niż rok wcześniej.

Również w bankach pojawiają się pierwsze sygnały nieco większego otwarcia na udzielanie kredytów hipotecznych.

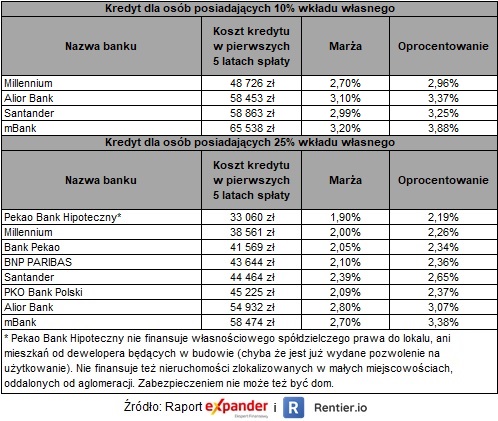

Należy jednak pamiętać, że wnioskodawcy, którzy mają tylko 10 proc. wkładu własnego, wciąż muszą się liczyć ze znacznymi utrudnieniami – w zestawieniu pozostały już tylko cztery oferty kredytów z tak niskim wkładem.

Czytaj także:

Raport: Stawki za najem mieszkań ponownie spadły. Nadchodzi rynek najemców