Koronawirus uderzył w biznes i poważnie zachwiał kondycją firm na całym świecie. Polskie mikro-, małe i średnie przedsiębiorstwa, które przez pandemię już są lub będą w trudnej sytuacji, mogą liczyć na wsparcie. Z pomocą, na jeszcze korzystniejszych warunkach niż dotychczas, przychodzą gwarancje de minimis.

Bank Gospodarstwa Krajowego we współpracy z resortami rozwoju i finansów oraz sektorem bankowym przygotował nowe, lepsze warunki udzielania gwarancji. Mają pomóc zachować płynność finansową przedsiębiorcom z sektora MŚP, spełniającym kryteria określone w programie de minimis, niezależnie od branży.

Zmiany polegają na zwiększeniu maksymalnego zabezpieczenia z 60 proc. do 80 proc. kwoty kredytu (wartość gwarancji to maksymalnie 3,5 mln zł). BGK zrezygnował z pobierania prowizji za udzielenie gwarancji za pierwszy rok, która wcześniej wynosiła 0,5 proc., a okres zabezpieczenia spłaty kredytu obrotowego wydłużył z 27 do 39 miesięcy. Dzięki tym zmianom możliwe będzie wygenerowanie 20 mld zł dodatkowej akcji kredytowej.

Czym są de minimis?

Gwarancje de minimis to program wsparcia dla przedsiębiorców z sektora MŚP, który ułatwia im dostęp do finansowania. Program jest realizowany z rządowego programu „Wspieranie przedsiębiorczości z wykorzystaniem poręczeń i gwarancji Banku Gospodarstwa Krajowego”. BGK gwarantuje mikro-, małemu lub średniemu przedsiębiorcy zabezpieczenie spłaty kredytu obrotowego lub inwestycyjnego.

Dla firm, które nie mają długiej historii kredytowej albo wystarczającego majątku na zabezpieczenie spłaty kredytu, gwarancje BGK są często jedyną drogą do jego uzyskania.

Dodatkowo objęcie nimi kredytu pozwala firmie uzyskać korzystniejsze warunki kredytowana, np. dłuższy okres finansowania, niższą marżę lub prowizję. Gdyby nie uczestnictwo w programie sześć na dziesięć polskich przedsiębiorstw miałoby ograniczony dostęp do finansowania.

NOWE WARUNKI GWARANCJI DE MINIMIS

- wzrost zakresu maksymalnego zabezpieczenia do 80% kwoty kredytu

- brak prowizji pobieranej przez BGK za pierwszy rok udzielenia gwarancji

- dłuższy okres gwarancji spłaty kredytu obrotowego: do 39 miesięcy

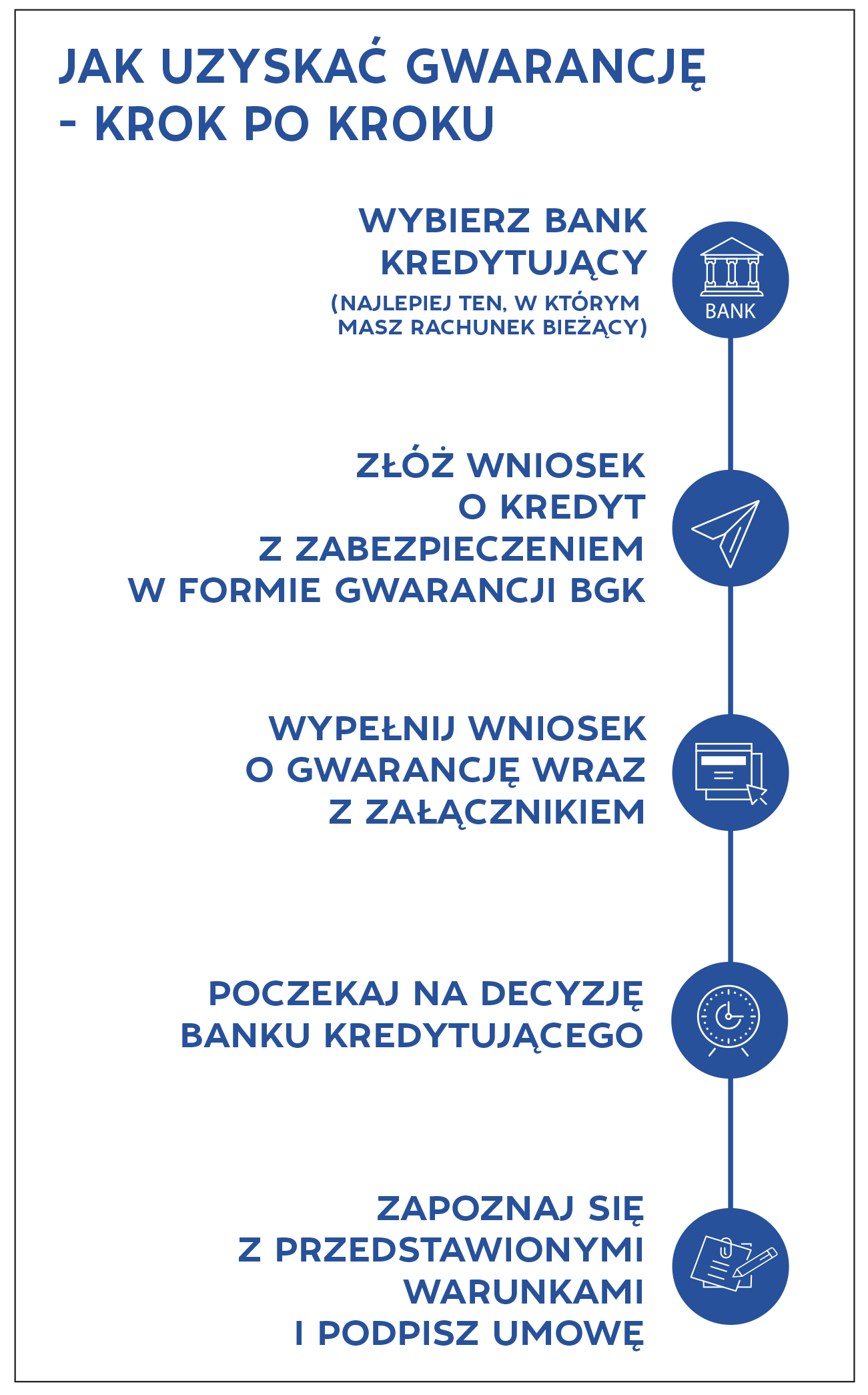

PRZEDSIĘBIORCO – JAK I GDZIE SKORZYSTASZ Z GWARANCJI DE MINIMIS

- sprawdź w banku (najlepiej w tym, w którym masz rachunek) szczegółowe warunki, na jakich możesz uzyskać kredyt z gwarancją de minimis

- zawnioskuj o kredyt na określonych warunkach, proponując jako zabezpieczenie gwarancję de minimis Banku Gospodarstwa Krajowego

- wraz z wnioskiem o kredyt złóż wniosek o zabezpieczenie go gwarancją de minimis

- bank kredytujący oceni Twoją zdolność kredytową i przedstawi do wypełnienia umowę, w której zawarte będą informacje o udzielonej gwarancji de minimis jako zabezpieczeniu kredytu. Bank kredytujący przyjmie weksel jako zabezpieczenie

- jeśli masz wątpliwości, jak go wypełnić, zapytaj pracownika banku, w którym wnioskujesz o kredyt. Dokumenty złóż bezpośrednio w tym banku

- zapoznaj się uważnie z warunkami udzielenia i zabezpieczenia kredytu, które przedstawi Ci bank kredytujący

- z treścią wniosku o gwarancję de minimis, załącznikiem oraz z warunkami udzielania gwarancji możesz wcześniej zapoznać się na stronie BGK.

- jeżeli spełniasz warunki, bank kredytujący podejmie decyzję – na podstawie Twojej zdolności kredytowej i obowiązujących w tym banku zasad – o udzieleniu Ci kredytu zabezpieczonego gwarancją de minimis

- po zaakceptowaniu przez Ciebie warunków kredytu zawarta zostanie umowa kredytowa. Wraz z podpisaniem umowy wystawiasz na rzecz BGK weksel własny in blanco wraz z deklaracją wekslową

- bank kredytujący wyda Ci zaświadczenie o wysokości otrzymanej pomocy de minimis w dniu udzielenia gwarancji

- od gwarancji udzielonych do 31 grudnia 2020 r. bank kredytujący nie będzie pobierał opłaty prowizyjnej na rzecz BGK za pierwszy rok gwarancji

PAMIĘTAJ, ŻE BANK KREDYTUJĄCY:

- udzieli Ci informacji w sprawie wniosku o kredyt i gwarancji

- rozpatrzy Twój wniosek

- podejmie decyzję o objęciu kredytu gwarancją i o jego uruchomieniu

- poinformuje Cię o podjętej w tej sprawie decyzji

- ma własne procedury i określa czas rozpatrywania wniosku

- rozpatrzy Twoje ewentualne odwołania od decyzji kredytowej i warunków objęcia kredytu gwarancją

Jakie korzyści daje gwarancja de minimis?

- możesz starać się o kredyt, nawet jeśli masz krótką historię kredytową albo nie masz wystarczającego majątku na jego zabezpieczenie

- nie musisz zastawiać swojego majątku, jeśli kredyt zabezpieczysz gwarancją de minimis

- oszczędzasz czas – wszystkie formalności załatwisz bezpośrednio w banku kredytującym wraz z uzyskaniem kredytu

- nie ponosisz kosztów za ustanowienie zabezpieczenia – BGK nie pobiera prowizji za udzielenie gwarancji

- bank kredytujący może obniżyć marżę lub prowizję za kredyt

- w trakcie korzystania z kredytu z gwarancją de minimis nie musisz składać żadnych sprawozdań

Więcej informacji o gwarancji de minimis znajdziesz na stronie BGK.