W ciągu półtora roku stopy procentowe w Polsce będą o 1 pkt procentowy wyższe niż dziś. To oznacza, że oprocentowanie kredytów hipotecznych może się zwiększyć o jedną trzecią.

Podwyżkę stóp w takiej skali przewidują inwestorzy, co widać w wycenach kontraktów na przyszłą stopę procentową (FRA), jakie zawierają.

FRA to nic innego, jak zakład, ile za określony czas będzie wynosił wybrany wskaźnik, np. trzymiesięczny Wibor. Dla rynku kredytowego w Polsce jest on szczególnie ważny, bo stanowi bazę do ustalania wielkości odsetek od kredytów udzielanych przez polskie banki gospodarstwom domowym.

Jeśli wzrost stóp miałby być taki, jak dziś wycenia to rynek w kontraktach, to pod koniec roku trzymiesięczny Wibor powinien wynosić 0,5 proc. Dziś wynosi 0,21 proc.

Wzrośnie, bo – jak oczekują eksperci – Rada Polityki Pieniężnej zacznie podnosić stopy procentowe, by zapobiec wymknięciu się inflacji spod kontroli. Najpierw GUS podał, że w lipcu wyniosła ona 5 proc. (najwięcej od dekady), potem NBP przedstawił dane o inflacji bazowej, która lepiej pokazuje, jak na ceny wpływa popyt. Po wyłączeniu cen żywności i energii, czyli takich, na które polityka pieniężna nie ma większego wpływu, tak liczona inflacja wyniosła 3,7 proc., czyli też znacznie powyżej tzw. celu inflacyjnego NBP.

Dane o cenach zaniepokoiły członków Rady Polityki Pieniężnej na tyle mocno, że również ci, których rynek postrzegał jako nieprzejednanych zwolenników utrzymania niskich stóp, zaczęli dopuszczać możliwość zmiany kursu. Zastrzegają oni jednak, że jeśli miałoby dojść do podwyżek, to nie wcześniej niż po publikacji kolejnej projekcji inflacji i PKB, którą cyklicznie opracowuje bank centralny. A ta zostanie opublikowana w listopadzie.

Odsetki wzrosną

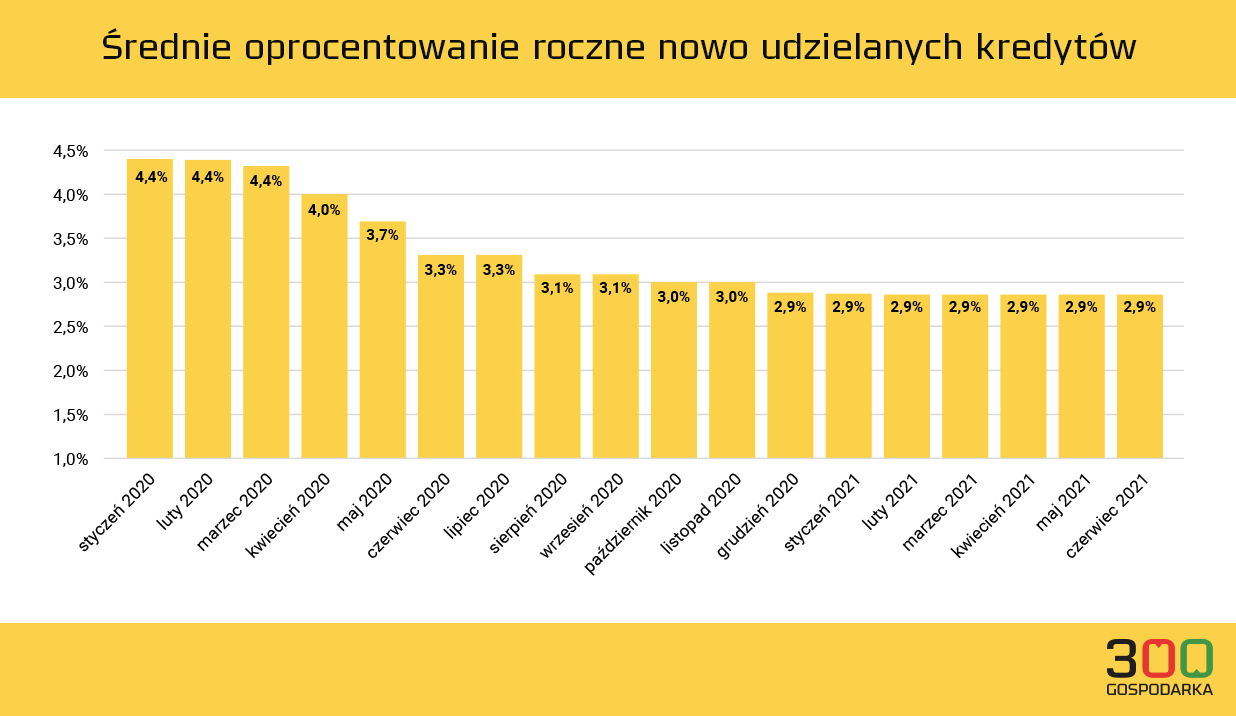

Według danych NBP przeciętne oprocentowanie nowego kredytu hipotecznego to mniej więcej 2,9 proc., co oznacza, że za większość odsetek odpowiada marża, pobierana przez banki.

Na marginesie prawdopodobnie to właśnie duża sprzedaż kredytów mieszkaniowych jest wytłumaczeniem bardzo dobrych wyników sektora bankowego w pierwszej połowie roku. Uzyskany w tym czasie zysk netto był aż o 87,3 proc. większy, niż rok wcześniej.

Przy założeniu, że banki utrzymają marże na niezmienionym poziomie, sama zmiana Wiboru w skali oczekiwanej przez inwestorów oznaczałaby, że już na koniec tego roku oprocentowanie kredytów hipotecznych wzrosłoby do ok. 3,4 proc. To jeszcze nie tragedia, odsetki nadal byłyby dużo mniejsze niż przed wybuchem Covid-19 (wtedy sięgały 4,4 proc.).

Ale gdyby sprawdził się rynkowy scenariusz podniesienia stóp o 100 pkt bazowych w półtora roku, to już zmiana byłaby znacząca. Wrócilibyśmy z oprocentowaniem kredytów do stanu przedpandemicznego, a rata byłaby zauważalnie wyższa, niż obecnie.

O ile? To oczywiście zależy indywidualnych warunków kredytu. Z danych Biura Informacji Kredytowej wynika, że dziś najlepiej sprzedają się tzw. kredyty wysoko kwotowe, czyli na minimum 500 tys. zł. Stanowią one już około jednej czwartej rynku.

Przy założeniu kredytowania nieruchomości na 25 lat takim właśnie kredytem i oprocentowaniu rocznym zgodnym z tym, co wynika z danych NBP, co miesiąc klient wpłacałby dziś do banku około 2345 zł. Pierwsza podwyżka stóp przy takim kredycie byłaby ledwie zauważalna, bo rata wzrosłaby do 2400 zł. Ale gdyby oprocentowanie wzrosło do 4 proc., wówczas trzeba byłoby płacić już 2640 zł.

Uwaga na ryzyko stop procentowych

– Oczywiście nie należy tych zmian bagatelizować i warto przygotowywać domowe budżety na nawet gorsze scenariusze, ale z drugiej strony pewnym pocieszeniem może być fakt, że w latach 2021-23 analitycy NBP spodziewają się, że wynagrodzenia Polaków będą rosły w tempie około 8 proc. rocznie Większość domowych budżetów powinna więc bez większych problemów poradzić sobie z przewidywanymi podwyżkami stóp procentowych – mówi 300Gospodarce Bartosz Turek, analityk firmy HRE Investments.

To może być szczególnie ważne dla tych wszystkich, którzy dziś korzystając z niskiej ceny kredytu zaciągają zobowiązania według maksymalnej zdolności kredytowej. Tacy klienci mogą mieć kłopot, gdy koszt obsługi kredytu się zwiększy.

Trwa wyścig z cenami mieszkań. Polacy wzięli kredyty hipoteczne o rekordowej wartości

Od wielu miesięcy na tzw. ryzyko stopy procentowej zwraca uwagę Komisja Nadzoru Finansowego. KNF zresztą zmienił ostatnio tzw. rekomendację S, czyli zbiór zasad, którymi powinny kierować się banki przy pożyczaniu pieniędzy.

Wprowadzono m.in. zalecenie, by każdorazowo bank liczył zdolność kredytową klienta tak, jakby kredyt był udzielany na maksymalnie 25 lat. Chodzi o to, żeby zapobiec sytuacji, w której zdolność kredytowa jest zawyżana przez wydłużanie czasu trwania kredytu.