Rekordowe wartości indeksów na warszawskiej giełdzie to dowód na to, że ci, którzy żyją z kapitału, są w stanie skutecznie go uchronić przed skutkami szybkiego wzrostu cen.

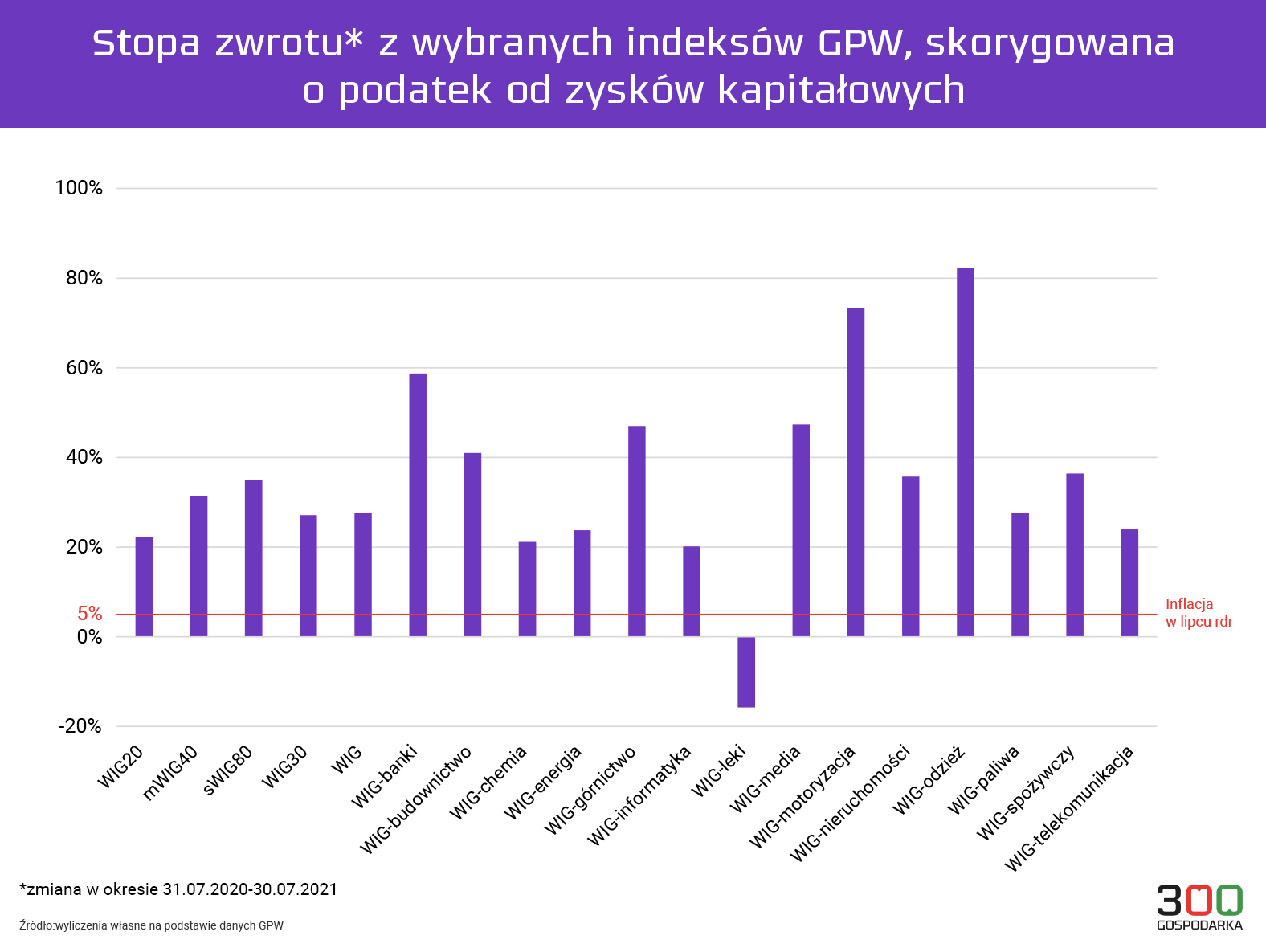

Jeśli ktoś stworzył sobie portfel inwestycyjny będący wiernym odwzorowaniem Warszawskiego Indeksu Giełdowego i kupił akcje pod koniec lipca 2020 r. to po dwunastu miesiącach uzyskał ponad 34 proc. zysku.

W przypadku portfela opartego na WIG-20 (czyli na indeksie największych spółek notowanych na warszawskim parkiecie) można było w tym czasie zarobić ponad 27 proc.

Jeszcze większy zwrot dały niektóre indeksy branżowe, np. inwestując kapitał w WIG-Odzież w rok dało się go podwoić. Tylko nieco gorzej wypadł WIG-Motoryzacja (wzrost o 90 proc. rok do roku), czy WIG-Banki (o 72 proc.).

Rentier z większym zyskiem, niż pracownik

Co z tego wynika? Ktoś żyjący z kapitału jest w stanie nie tylko ochronić jego wartość przed wzrostem cen, ale jeszcze zarobić na nim, o ile umiejętnie go będzie lokował.

Nawet korygując zyski z akcji o podatek od dochodów kapitałowych, procentowy zwrot z inwestycji jest znacznie większy, niż inflacja i przewyższa wzrost wynagrodzeń.

Inflacja w lipcu wyniosła przecież 5 proc. w porównaniu do lipca 2020 r., pensje rosną w tempie 10 proc. rocznie, a dwunastomiesięczny zysk z WIG-u w tym samym okresie, po odliczeniu podatku, to nieco ponad 27 proc.

Niskie stopy procentowe, które miałyby szkodzić rentierom w warunkach wysokiej inflacji, są jedną z przyczyn napływu kapitału na giełdę, jaki obserwujemy w ostatnich miesiącach, co podbija wyceny akcji. Według danych Narodowego Banku Polskiego gospodarstwa domowe miały w I kwartale około 94 mld zł w notowanych akcjach. W ciągu kwartału wartość ta wzrosła o ponad 6 proc.

Polecamy też: Zakup mieszkania w dużym mieście wciąż się opłaca: można uciec przed inflacją i jeszcze zarobić

W tym samym czasie ubyło pieniędzy na lokatach terminowych. Z tych samych danych wynika, że w I kwartale na takich depozytach złożonych było prawie 198 mld zł, o około 10 proc. mniej, niż kwartał wcześniej. Dla porównania krótko przed wybuchem pandemii na lokatach Polacy trzymali ponad 300 mld zł.

Odpływ pieniędzy z lokat terminowych nie powinien dziwić, bo nie tylko nie da się na nich zarobić, ale przynoszą one realne straty.

Ktoś, kto założyłby roczna lokatę w lipcu 2020 r., po dwunastu miesiącach na każdych 100 zł realnie straciłby 4 zł i 80 groszy. Bo banki rok temu oferowały oprocentowanie takich lokat na poziomie 0,2 proc. (według danych NBP), a ceny w tym czasie wzrosły o 5 proc.

Niech kapitał pracuje

To, że wyceny giełdowe rosną i pomagają pomnażać kapitał nie jest zresztą odosobnionym polskim przypadkiem. Na innych giełdach również trwa hossa: dla przykładu amerykański indeks S&P500 wzrósł w ciągu roku o ponad 30 proc., niemiecki DAX o 23 proc, a francuski CAC-40 o niemal 38 proc.

Wypchnięcie kapitału z banków w stronę rynku akcji może być dobrą informacją dla gospodarki. Bo przecież chodzi o to, żeby te pieniądze pracowały na rzecz rozwoju, a nie leżały odłogiem na bankowych kontach.

W dyskusji o tym, komu inflacja bardziej dziś szkodzi – bogatym, czy biednym – to jeden z przytaczanych argumentów na potwierdzenie tezy, że przy wzroście płac szybszym od wzrostu cen i przy zerowych stopach, inflacja, w gruncie rzeczy, jest dobra. Bo m. in. zmusza rentierów do jakiejś aktywności, pozbawiając ich komfortu prostego życia z odsetek.

Czytaj więcej na ten temat: Znów kłótnie o inflację. Tłumaczymy, jak się ją oblicza i kto dziś traci najwięcej

Rzeczywiście, tak to może działać: im więcej pieniędzy na rynku kapitałowym, tym większe zainteresowanie nim ze strony emitentów akcji.

Giełda może być źródłem finansowania rozwoju firm. Według GPW w tym roku na rynku głównym zadebiutowało 11 spółek, a ich oferty sprzedaży akcji w sumie warte były 6,8 mld zł. Dla porównania w całym 2020 r. na rynek główny trafiły emisje 7 firm, warte 11 mld zł.

Rzecz w tym, że mimo wszystko w polskiej gospodarce dominuje ciągle zupełnie inny model finansowania rozwoju. Liczy się przede wszystkim sektor bankowy i generowana przez niego akcja kredytowa. Według danych Banku Światowego kapitalizacja giełdy stanowiła około 30 proc. polskiego PKB, a wartość kredytów udzielanych sektorowi prywatnemu przez banki to ponad 50 proc. PKB.

Dla porównania w kraju o najbardziej rozwiniętym rynku kapitałowym na świecie – czyli w USA – wartość notowanych spółek zbliża się do 160 proc. PKB, przy akcji kredytowej o wartości 54 proc. PKB.