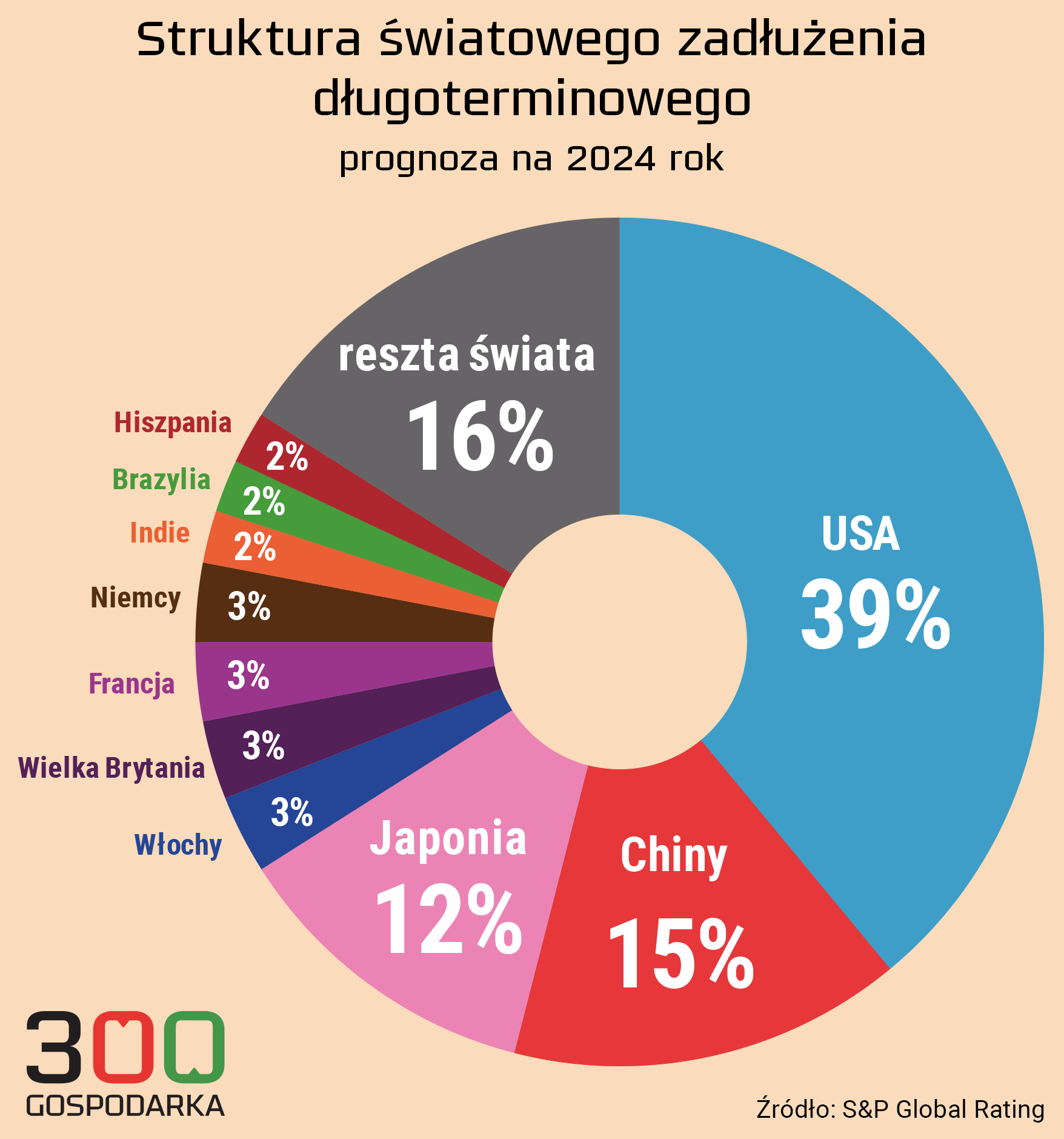

Długoterminowe zadłużenie państw na całym świecie będzie rosło, osiągając w 2024 roku poziom 11,5 biliona dolarów. To o ponad 50 proc. więcej niż przed pandemią, wynika z wyliczeń S&P Global Ratings.

Według raportu S&P Global Ratings Stany Zjednoczone zwiększą swoje zadłużenie o około bilion, osiągając pułap 4,5 biliona dolarów. USA zanotują największy nominalny wzrost zadłużenia wśród wszystkich ocenianych państw.

Według raportu tak duży wzrost zadłużenia w USA będzie wynikał zarówno ze spowolnienia wzrostu gospodarczego, jak i z nadchodzących wyborów, które komplikują proces konsolidacji fiskalnej [poprawy salda budżetowego – red.].

Co istotne, to po raz pierwszy w historii S&P Global Ratings przewiduje, że Chiny wyprzedzą Japonię jako drugi co do wielkości emitent obligacji skarbowych. Z prognoz wynika, że osiągną one równowartość 1,7 biliona dolarów długoterminowych emisji brutto. To efekt wysiłków rządu chińskiego na rzecz wsparcia gospodarki w obliczu kryzysu.

Czytaj także: Milionowe długi mieszkaniowe. Wiemy, kto ma ich najwięcej

W niektórych regionach zadłużenie spadnie. Co z Polską?

W kontekście regionu EMEA (Europa, Bliski Wschód i Afryka), S&P Global Ratings prognozuje spadek wzrostu zadłużenia netto państw na rynkach wschodzących do 2,8 proc. PKB z 3,1 proc. w 2023 roku. Jednakże, ostateczna wartość w 2024 roku może okazać się wyższa, biorąc pod uwagę rosnący potencjał emisji komercyjnych.

Analitycy zwracają uwagę na niepewność wynikającą z sytuacji fiskalnej niektórych z największych pożyczkobiorców z regionu EMEA, takich jak Egipt, Izrael, Turcja, Polska, Rumunia czy RPA. Kraje te łącznie odpowiadają za prawie 60 proc. prognozowanego zadłużenia państw brutto w regionie EMEA w 2024 roku.

W Polsce również spodziewany jest wzrost zadłużenia. Deficyt finansów publicznych na poziomie 5,0 proc. PKB oraz umacniający się złoty przyczynią się do wzrostu emisji brutto, która według prognoz wzrośnie o 13,4 mld dolarów do poziomu 73,4 mld dolarów.

Emitowanie zrównoważonych obligacji skarbowych przez kraje w 2024 roku będzie nieznacznie poniżej historycznego szczytu zarejestrowanego w 2023 roku. W 2023 roku emisja suwerennych obligacji zielonych, społecznych, zrównoważonych i związanych z rozwojem wyniosła 136 mld dolarów, co stanowiło wzrost o 45 proc. w porównaniu z rokiem 2022, przewyższając nawet pierwotne prognozy S&P Global Ratings.

Bądź na bieżąco z najważniejszymi informacjami subskrybując nasz codzienny newsletter 300Sekund! Obserwuj nas również w Wiadomościach Google.

Plany pożyczkowe rządów na rok 2024 wskazują, że emisja obligacji będzie nieco niższa niż w 2023 roku. Mimo to, ogólna emisja brutto obligacji suwerennych pozostanie jednak powyżej poziomu z 2020 roku. Emitenci z rynków rozwiniętych w Europie, w tym państwa członkowskie UE, są głównymi pożyczkobiorcami z perspektywy przepływu i zasobów.

Polecamy także:

- Inwestorzy zagraniczni zainteresowani polskim długiem. MF opracowuje nową strategię

- Nie zawsze trzeba spłacać długi? Ważne powody osobiste to wystarczająca wymówka

- Kto płaci cenę za istnienie AI? Problem firm z „długiem etycznym”