Ogromny wzrost popytu na kluczowe minerały, od których zależy zielona transformacja i nowoczesne technologie, mobilizuje kraje i korporacje do poszukiwania nowych źródeł zasobów w różnych miejscach świata. Popyt w porównaniu do podaży jest tak duży, że prowadzi do korupcji politycznej, która zamiast wzmocnić gospodarki rozwijające się, może im zaszkodzić.

Taką tezę stawiają ekonomiści, którzy prześledzili procesy wydobycia i handlu minerałami ziem rzadkich i innymi surowcami niezbędnymi dla zielonej transformacji na świecie.

Ich wnioski są alarmujące. Ostrzegają, że nowe środowisko geopolityczne, w którym kraje rozwijające się stają się centrum uwagi głównych mocarstw, spowolni lub odwróci demokratyzację w wielu krajach rozwijających się.

– Dzieje się tak, ponieważ powróciły nowe „renty geopolityczne” dla liderów tych krajów, którzy sprzymierzają się z supermocarstwami. Nie wróży to dobrze obywatelom ani perspektywom lepszego zarządzania gospodarczego w krajach rozwijających się – piszą w swojej publikacji Rabah Arezki, dyrektor ds. Badań Francuskiego Narodowego Centrum Badań Naukowych (CNRS) i Fryderyk Van Der Ploeg, profesor ekonomii na Uniwersytecie Oksfordzkim.

Technologie zależne od zasobów natury

Wszystkie niemal technologie, na których opiera się transformacja energetyczna i cyfrowa bazują na materiałach, których znane na świecie zasoby są nie tylko mocno ograniczone, ale najczęściej też mało przyjaźnie – z zachodniego punktu widzenia – ulokowane.

Miedzi, litu, krzemu, niklu, kobaltu i wielu innych minerałów wymagają turbiny wiatrowe, ogniwa fotowoltaiczne, sieci elektroenergetyczne, pojazdy elektryczne. Energia jądrowa wymaga choćby uranu. Razem z popytem rosną ceny.

Międzynarodowa Agencja Energetyczna już w 2021 r. prognozowała, że popyt na minerały dla technologii czystej energii wzrośnie co najmniej czterokrotnie do 2040 r.

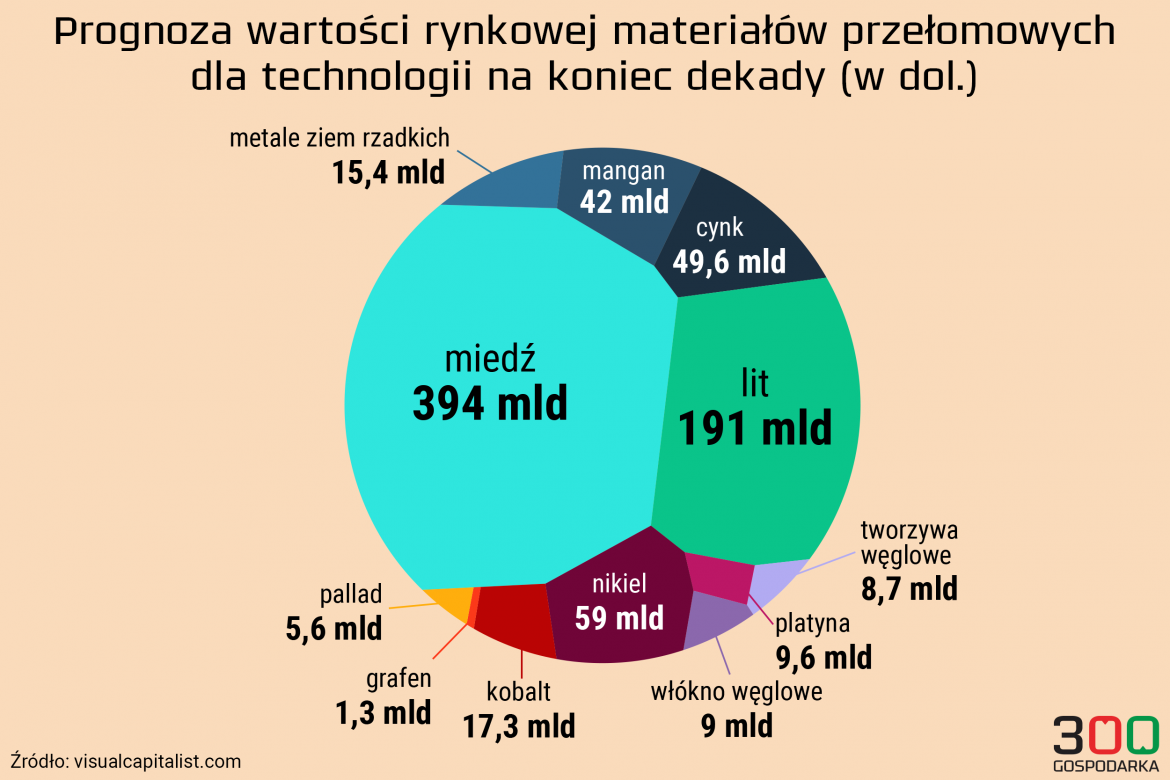

Wartość rynku tych materiałów już w 2030 roku przekroczy 800 mld dolarów – wynika zaś z danych przygotowanych przez fundusz ETF Global X Disruptive Materials. Zdaniem analityków najwięcej warta będzie miedź – światowy rynek tego surowca już w 2029 roku ma osiągnąć wartość 394 mld dolarów.

Nie będzie to jednak najszybciej wśród „disruptive materials” rosnący wartościowo element. Przewidywana dla litu składana roczna stopa wzrostu (ang. projected compound annual growth rate, CAGR) to aż 23,3 proc. Światowy rynek litu do 2028 r. ma być wart ponad 190 mld dol.

Chiny (choć same nieźle przez naturę obdarowane surowcami), USA i Unia Europejska są w dostępie do tych materiałów zależne od ich największych eksporterów. To niewielka grupa państw: Australia, Rosja, Kazachstan, Demokratyczna Republika Konga, Mozambik, Chile, Republika Południowej Afryki i Zimbabwe.

– Geografia górnictwa, w porównaniu z przetwarzaniem minerałów krytycznych, jest bardzo wymowna. Chiny pod względem produkcji dominują tylko w pierwiastkach ziem rzadkich. Ale całkowicie dominują w przetwarzaniu miedzi, niklu, kobaltu, pierwiastków ziem rzadkich i litu. Chile i Peru dominują w produkcji miedzi, Indonezja dominuje w produkcji niklu, Demokratyczna Republika Konga dominuje w produkcji kobaltu, a Australia i Chile dominują w produkcji litu – wyliczają Arezki i Van Der Ploeg.

Supermocarstwa zabiegają zaś o zapewnienie u nich bezpiecznych dostaw takich minerałów. Walka o dostęp i wpływy w krytycznych sektorach trwa od lat.

Kto naprawdę kontroluje krytyczne materiały

Analiza grupy europejskich ekonomistów sprzed dwóch lat ujawnia, że to nie państwa, a korporacje – czasami oczywiście od państwa zależne w mniejszym lub większym stopniu – od dawna kontrolują różne firmy wydobywające dany minerał w różnych częściach świata.

– Kontrola Chin nad globalnymi łańcuchami wartości obejmującymi minerały krytyczne i pierwiastki ziem rzadkich wykracza poza powszechne założenia – pisze ekonomista Luc Leruth, w artykule omawiającym badanie „Zielona energia zależy od kluczowych minerałów. Kto kontroluje łańcuchy dostaw?”.

Bo co innego mieć zasoby, a co innego wydobywać i sprzedawać zasoby.

– Chiny mają znaczną kontrolę zarówno nad rezerwami, jak i produkcją kluczowych pierwiastków ziem rzadkich (REE). Trzy kraje z największymi rezerwami pierwiastków ziem rzadkich (Chiny, Wietnam i Rosja) posiadają 70 procent światowych rezerw, przy czym Chiny posiadają nieco ponad połowę tych rezerw. Kluczowym czynnikiem jest pozycja Chin w globalnych łańcuchach wartości. W 2020 r. Mountain Pass (firma z siedzibą w USA, która twierdzi, że jest największym producentem na Zachodzie) przyznała, że produkuje koncentrat REE, który sprzedaje wiodącej globalnej firmie REE notowanej na giełdzie w Chinach, a zatem może być kontrolowana przez Chiny.

Kobalt, niezbędny np. w elektrodach akumulatorów, to zasób w posiadaniu Demokratycznej Republiki Konga (DRK), która jest jego największym producentem (69 procent). To nie DRK czerpie jednak z tych zasobów największe zyski.

– Największe firmy prowadzące kopalnie kobaltu zarejestrowane są w Wielkiej Brytanii i Szwajcarii (Glencore, w której największym udziałowcem jest rodzina Glasenberg z RPA i Eurasian Natural Resources) oraz w Chinach (China Molybdenum i Metorex). Firmy zarejestrowane w DRK eksploatują tylko 3,5 proc. globalnej produkcji. (…) Dwoma największymi graczami w kobalcie nie są zatem Demokratyczna Republika Konga i Rosja, ale raczej rodzina Glasenberg i Chiny – wylicza dalej Leruth.

Największym producentem miedzi, jak pisze, jest Chile (28 procent), a następnie Peru (10,4 procent) i Chiny (8,3 procent). Chile ma również największe rezerwy (22,7 procent). Największym wydobywcą miedzi są jednak firmy zarejestrowane w Wielkiej Brytanii. Kilka czołowych firm jest kontrolowanych przez inwestorów instytucjonalnych z Chile, np. rząd lub publiczne fundusze inwestycyjne.

Wiodącym producentem niklu na świecie jest Indonezja. Podobnie jednak, jak w przypadku miedzi większość firm produkujących nikiel jest kontrolowana przez mieszankę funduszy inwestycyjnych i udziałowców przemysłowych. Co ciekawe, tu znaczenie Chin jest ograniczone, a udziały Stanów Zjednoczonych ograniczają się do funduszy pasywnych, wylicza Leruth.

Coś za coś, nie dla wszystkich

Analizowane dane dotyczą stanu na 2022 r. Mogło oczywiście dojść do pewnych przetasowań, sprzedaży części akcji, zmiany spadkobiercy firmy rodzinnej itp. Ale nie zmieniła się generalna zasada, że kontrola nad krytycznymi zasobami często sprawowana jest nie przez tych, którzy sprawiają takie wrażenie. To zaś oznacza, że mogą się tworzyć wymykające się spod kontroli wąskie gardła przepływów.

– Rezerwy minerałów krytycznych w Afganistanie sprawiają, że kraj ten jest bardzo podatny na korupcję, wspieraną przez firmy lub kraje zagraniczne. Zimbabwe, próbuje zmaksymalizować wartość swoich minerałów krytycznych, tworząc kartele. Ryzyko kartelizacji jest źródłem obaw dla głównych potęg gospodarczych zależnych od eksportu z krajów rozwijających się – piszą Arezki i Van Der Ploeg.

Naciski i walka o wpływy prowadzą do nieuczciwej konkurencji a często po prostu politycznej korupcji, gdzie najmniej liczy się pracownik i środowisko. Paradoksalnie, zwiększanie wydobycia minerałów krytycznych, które mają służyć rozwojowi zielonej gospodarki ma poważne konsekwencje dla środowiska, zdrowia i społeczeństwa.

Jest znaczącym źródłem emisji gazów cieplarnianych, zużywa bardzo dużo wody i może również zanieczyszczać wodę, szczególnie w miejscach, w których standardy i kontrole są słabe. Powszechna jest praca dzieci, a mimo to liderzy takich krajów, jak Republika Konga, piszą Arezki i Van Der Ploeg, stali się bliskimi przyjaciółmi USA i UE.

Zachód nie jest wyspą

– Kraje rozwijające się tradycyjnie nie zarządzały dobrze dochodami z eksploatacji swoich zasobów naturalnych. Regulacje na szczeblu krajowym często nie rozwiązywały problemów nadmiernej eksploatacji. Odbywało się to kosztem ich obywateli. Degradacja środowiska pozostawi w tyle ludzi w krajach, w których wydobywa się te krytyczne minerały – ostrzegają ekonomiści.

Jak wielokrotnie pisaliśmy w 300Gospodarce, będzie to jedna z przyczyn kolejnych fal migracji mieszkańców światowego Południa do krajów Zachodu.

Niezbędna jest radykalna zmiana modelu współpracy krajów rozwiniętych z krajami Afryki, Ameryki południowej czy Azji. Ten nowy model międzynarodowy powinien wspierać kraje rozwijające się w zrównoważonym rozwoju. Małymi krokami, ale wprowadzać taki model, jaki sami chcielibyśmy mieć na własnej ziemi. Zapewniać trzeba transfer technologii wspomagających walkę ze zmianami klimatycznymi z gospodarek zaawansowanych do rozwijających się – w tym poprzez przesuwanie łańcuchów wartości minerałów krytycznych.

– To zarządzanie międzynarodowe powinno również promować efektywny dostęp do międzynarodowych rynków kapitałowych, na przykład poprzez zielone obligacje zamiast nieprzejrzystych pożyczek zabezpieczonych zasobami – proponują Arezki i Van Der Ploeg.

Polityka NIMBY (z ang. not in my backyard – nie w moim ogródku) spychająca od siebie do krajów trzeciego świata niechciane śmieci i eksploatująca resztki ich zasobów ma „krótkie nogi”, jak kłamstwo. Oszukujemy się, że dbamy o planetę, ale tak naprawdę, dopóki nie ograniczymy własnego konsumpcjonizmu, a przez to ilości niezbędnej energii w każdej dziedzinie, nie ograniczymy ani zmian klimatu, ani migracji.

Polecamy także:

- Wartość surowców, od których zależą nowe technologie będzie szybko rosnąć

- Miejskie kopalnie, czyli jak uwolnić potencjał naszych elektronicznych śmieci

- Migranci klimatyczni. Prawo nie chroni uciekających przed suszą

- Nikt nie zatrzyma imigracji. Eksperci: tanie wizy pracownicze to sposób, by nad nią zapanować

- Byliśmy w najgłębszym szybie w Polsce. KGHM wydało na jego budowę ponad miliard złotych [ZDJĘCIA]