Dopłaty do kredytu, jakie rząd chce zafundować w programie Pierwsze Mieszkanie, mogą obniżyć ratę nawet o połowę. Tak zadziała kredyt 2 procent, który jest głównym punktem programu.

Rząd chce wesprzeć dostępność mieszkań dla tych, którzy jeszcze nigdy nie mieli własnej nieruchomości. To kolejny z cyklu pomysłów na to, jak pomóc w zakupie mieszkania po takich wcześniej uruchamianych programach, jak Mieszkanie dla młodych, czy Rodzina na swoim. Tym razem Bezpieczny kredyt 2 procent polega na dopłacaniu do odsetek kredytu o stałym oprocentowaniu. Tak, by kredyt preferencyjny był oprocentowany na poziomie 2 procent.

Szczegółowo główne założenia kredytu 2 procent opisaliśmy w tym tekście.

Ile wyniesie rata kredytu 2%

Szczegółowo rządowym planom postanowili przyjrzeć się analitycy firm Expander i rentier.io. Jak zauważyli, rząd udostępnił już dokładny wzór wyliczania dopłat. Co w efekcie ułatwia przeprowadzenie odpowiednich symulacji.

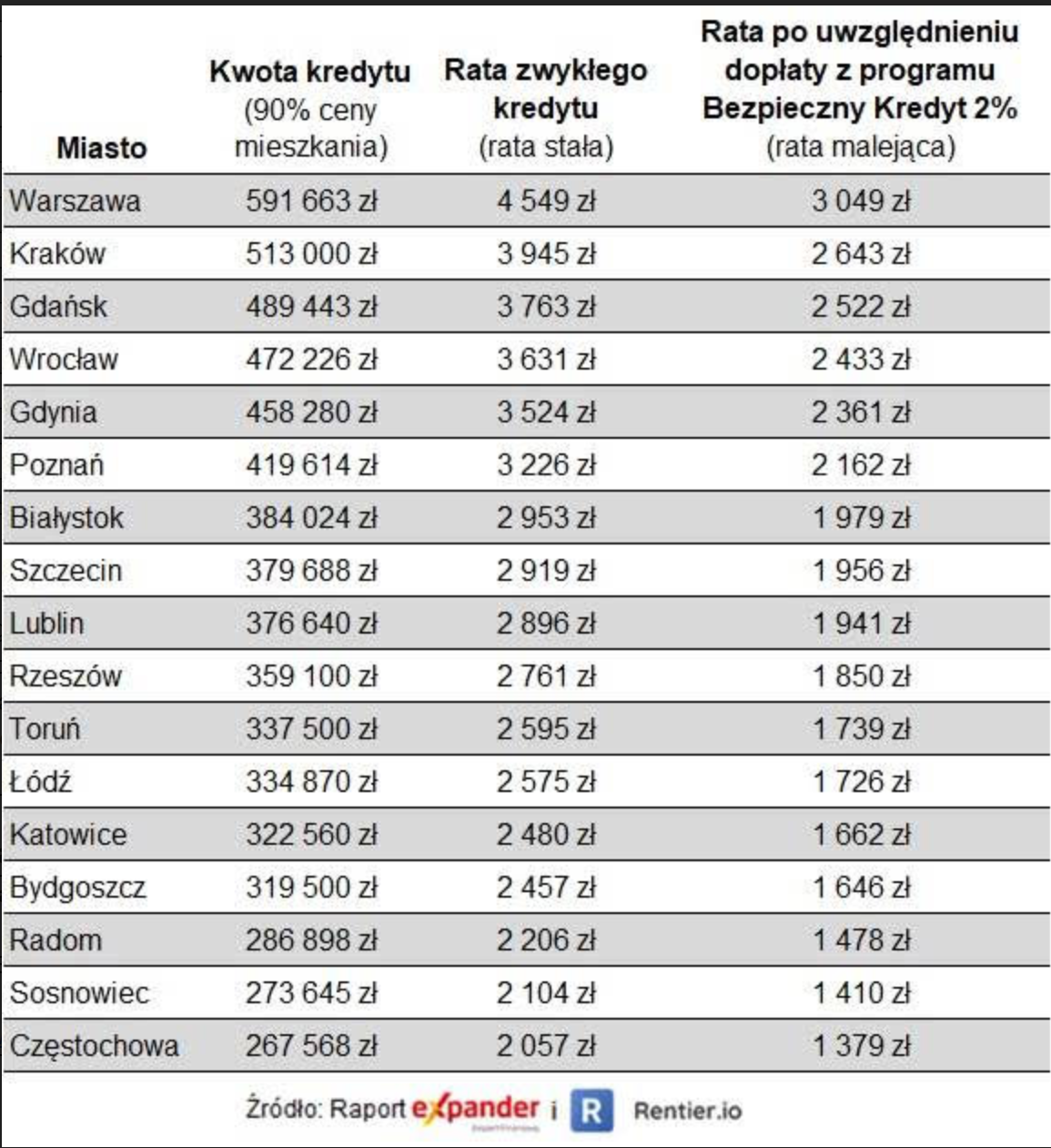

Expander i rentier.io do wyliczeń przyjęli założenie, że chodzi o zakup mieszkania o powierzchni 50 metrów kwadratowych, okres spłaty 30 lat oraz posiadanie przez kredytobiorcę 10 proc. wkładu własnego. Kredyt z dopłatą będzie mógł być udzielony również bez wkładu własnego, a autorzy projektu założyli, że wkład własny i tak nie będzie mógł być większy, niż 200 tys. zł.

Na tej podstawie eksperci oszacowali wysokość raty kredytu z dopłatą w poszczególnych miastach.

– Z wyliczeń wynika, że dopłaty bardzo mocno obniżą wysokość raty. Gdy program zacznie działać, to rata zwykłego kredytu z ratą stałą będzie niemal o połowę wyższa niż będzie wynosiła początkowa rata kredytu z dopłatą – napisali w komentarzu.

Szczegółowe wyniki wyliczeń obu firm dla poszczególnych miast przedstawia ta tabela:

– Dla przykładu uwzględniając przeciętną cenę mieszkań w Warszawie, rata zwykłego kredytu wyniesie 4 549 zł, a pierwsza rata kredytu z dopłatą 3 049 zł. W obu przypadkach przyjęto do wyliczeń oprocentowania stałe wynoszące 8,5 proc. – wyliczają Expander i reniter.io.

Jak wyjaśniają, w opisanym przypadku suma dopłat w pierwszym 5-letnim okresie wyniesie 141 227 zł.

– Oczywiście dopłaty będą wypłacane przez 10 lat, ale w drugim okresie 5 lat kwoty dopłat będą uzależnione od obowiązującego w tym czasie poziomu stóp procentowych, więc obecnie trudno określić ich wysokość – piszą analitycy.

Zwracają przy tym uwagę, że zaletą programu będzie nie tylko dość niska rata, ale wysoka dostępna kwota kredytu.

– Dzięki dopłatom i obniżeniu bufora może być nawet o ponad 70 proc. wyższa niż dotychczas dla zwykłych kredytów – dodają.

Czy ceny mieszkań wzrosną?

Autorzy opracowania podkreślają, że kredyt 2 procent nie jest dla wszystkich. Będą mogli z niego skorzystać tylko ci, co do tej pory nie mieli mieszkania. A skoro krąg odbiorców jest ściśle określony, to gwałtownych ruchów na rynku nie powinno być.

– Popyt na kredyty i mieszkania zapewne więc wzrośnie, ale program nie wywoła nowego boomu na rynku nieruchomości. Liczba osób spełniających warunki programu jest bowiem ograniczona – uważają.

Z drugiej jednak strony ramy programu zostały ustawione w taki sposób, że teoretycznie łapie się na niego duża część rynku, nawet w dużych miastach.

Zgodnie z założeniami maksymalna kwota kredytu 2 procent, jaką będzie można zaciągnąć, to 500 tys. zł w przypadku singli i 600 tys. zł w przypadku małżonków lub samodzielnych rodziców. Łącznie z maksymalnym wkładem własnym w wysokości 200 tys. zł daje to możliwość zakupu mieszkania wartego 700-800 tys. zł. Według wyliczeń firmy HRE Investments w opcji maksimum pozwala to na kupno ponad 60 proc. mieszkań oferowanych w Warszawie, która należy do najdroższych rynków nieruchomości w Polsce. Analizy HRE szczegółowo opisaliśmy w tym tekście.

opracował Marek Chądzyński

Polecamy także:

- Mieszkanie w Warszawie za kredyt 2 procent? Załapie się nawet 60% ofert

- Luksusowy apartament albo pokój z wersalką po babci. Nie ma mieszkań na wynajem

- Bezpieczny kredyt 2% na pierwsze mieszkanie. Oto szczegóły nowego projektu rządu [EXPLAINER]

- Nadchodzi kredyt 2 proc. Sprawdzamy haczyki w projekcie ustawy

- Koniec hurtowego kupowania mieszkań coraz bliżej. Rząd może zająć się tym już w lutym

- Ciasno jak w polskim mieszkaniu. Standard się poprawił, ale do Europy nam daleko

- Powstaje za mało mieszkań. Zabraknie nawet kilkudziesięciu tysięcy lokali

- Kredyt na 2% czy „Mieszkanie bez wkładu własnego”? Eksperci o tym, co opłaca się bardziej

- Ceny mieszkań spadają. Tak prezentuje się rynek nieruchomości w nowym roku

- Boom na rynku mieszkaniowym to już historia. Ekspert: Ceny mogą spaść